过去二十年,居民财富随房市而起,未来二十年,财富或将随基金而增。

但是,面对浩瀚的私募江湖、繁多的私募基金,投资人还是不免困惑:到底该怎么着手去买私募基金呢?一个合理的私募投资方案又该如何制定呢?本课程在收官之季,结合之前所学的框架,给所有投资人提供了三种私募基金的投资方案作为参考。

普适型私募投资方案——配置全天候

如果有一种投资方案能够告诉投资人:在跨越不同经济周期的时间尺度里,方案的预期收益是多少、潜在回撤是多少,且能够在比较高的概率上实现这个收益回撤目标,对投资人来说,只需要确认这个收益预期和潜在回撤在可接受范围之内就可以随时买入。那么,这样的投资方案,是不是一个较为理想的普适型投资方案呢?答案应该是肯定的——能够较好地适应不同的经济环境和大部分投资群体。

那么,要搭建并实践这样一个方案,难点到底在哪里呢?——核心困难来自于经济的周期性和资产价格的波动,及在此基础上投资人符合人性本身的投资习惯。

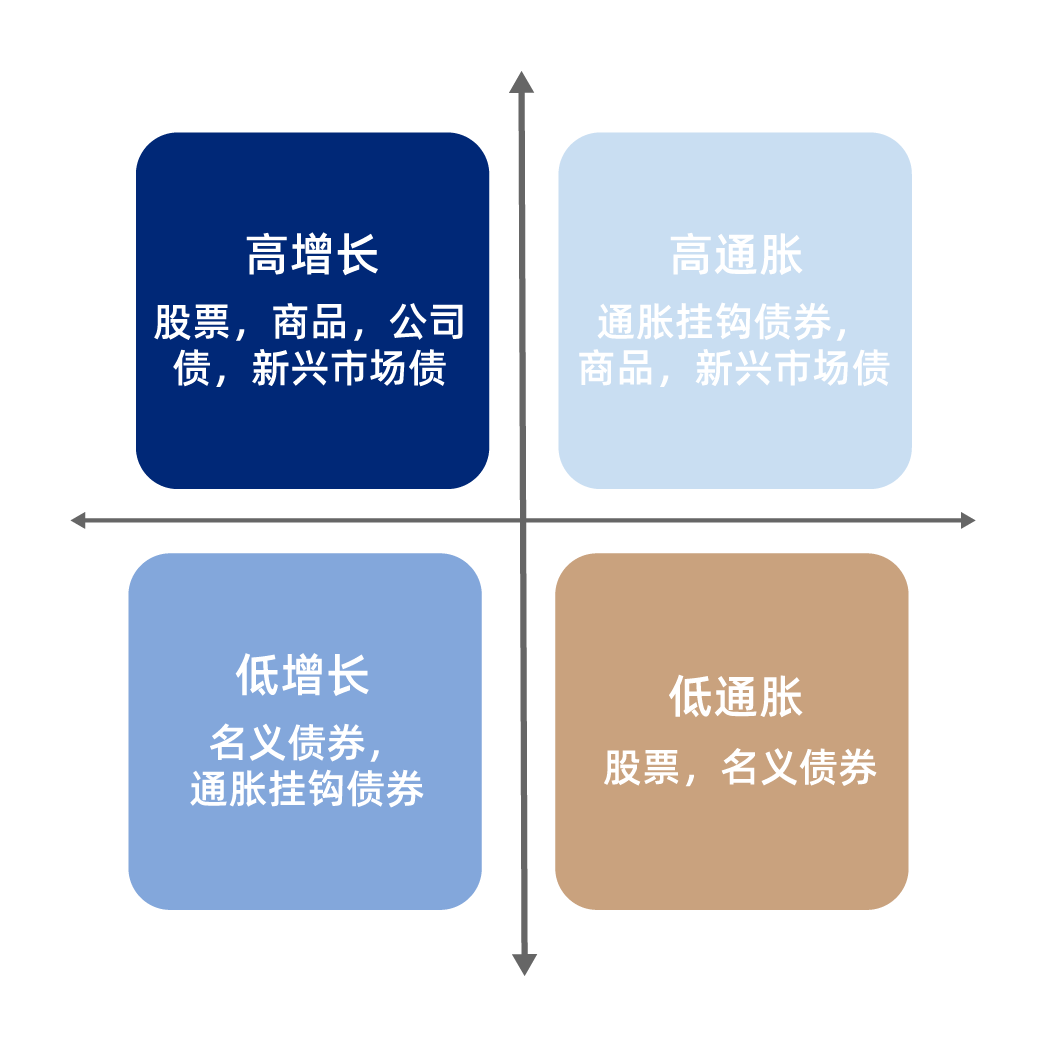

经济的周期性波动,本身并不难理解。经济是存在周期的,有些时候“高增长,低通胀”,有些时候则是“低增长、低通胀”。更关键的是,经济周期本身会对资产价格产生确定性影响:在不同的周期环境下,同一资产的表现往往是大不相同的。除了现金之外,没有一个资产,可以平稳地穿越所有经济周期。

而在同一经济周期内,资产价格本身也是在波动的。这种波动可能和经济周期内部某些因素相关,也可能和大众情绪相关,甚至有时候还伴随着一些突发事件的影响。这种波动幅度,也是非常大的,甚至比跨周期波动的幅度还要大。最近的案例就是2022年2-3月份欧洲的地缘政治冲突对全球资产价格的冲击,对我国股票资产的冲击也很大。

对应这两点,投资人在此基础上常见的两个投资习惯,使得这个方案离理想型越来越远!—与宏观经济周期相关的投资习惯,是宏观择时。宏观择时,即便对于老手来说,也是非常难的。投资研究圈内,都将宏观研究视作研究领域的最高级别,难度可见一斑。宏观择时需要基于宏观数据及其内在逻辑来搭建交易系统。单纯是宏观数据的获取、回测,就已经是一个浩大的工程,更别说在此基础上迭代和决策了。举个例子:2020年春季,突发的疫情造成了全球范围内的极度恐慌,这种数十年一遇的冲击事件无法纳入宏观研究体系。此后的2年,伴随着疫情的全球肆虐,催生了一轮大级别的货币宽松,极大地推高了全球的资产价格,多类资产竟然呈现出了“牛市”状态。在这样大级别的变动下进行择时,一旦走错一步,就会持续2-3年的时间,成本极高。

——与资产价格波动相关的操作习惯,是“追涨杀跌”。这个就更容易理解了。在我们前边的课程中已经说过了,追涨杀跌,尤其是杀跌,是造成事实上亏损的主要原因。杀跌的本质,其实就是没有预料到价格波动的幅度已经超出自己的承受范围了,被迫仓皇割肉离场,损失惨重。

那么,投资人想要避免宏观择时和追涨杀跌,到底该怎么办呢?答案就是资产配置。而“全天候”,作为资产配置的最佳实践,是具有普适性的最佳资产配置方案。

所谓资产配置,按照本课程所援引的著名经济学家巴曙松对其的定义,就是以投资者的风险偏好为基础,通过定义并选择各种资产类别、评估资产类别的历史和未来表现,来调整各类资产在投资组合中的比重,以提高投资组合的收益风险比。资产配置,核心就是要解决投资人资产持有过程中的择时和波动问题,并在此基础上,获取一个较为合理的收益。

资产配置就是在组合中买入多种资产,常见的资产类别,除了股票,还可以买入债券,商品等等,除了买入中国的资产,甚至还可以买入其他地区的资产,这样带来的结果就是当一些资产表现不佳的时候,通常会有另外一些资产表现的比较好,互相对冲,从而降低了整个组合的波动,进而在一个长区间里,实现这个组合内所有资产所对应的合理收益。

为什么说全天候策略是资产配置的最佳实践呢?我们看下其他资产配置方案的弊端。

资产配置模型的1.0——固定比例模型。最常见的就是“股四债六”组合,通过加入大比例的债券仓位来平抑波动。但即便股票仓位只有四成,整个组合的波动仍然是比较大的。

资产配置模型的2.0——均值方差模型。将不同资产的收益率和协方差,作为预期收益率和预期风险的估计值,较之前固定比例模型有了比较大的进步,但这个模型更注重投资组合中各大类资产的配比,而不关心风险资产对整个组合风险贡献的差异,从而不能对风险来源和风险结构进行很好的跟踪监控。

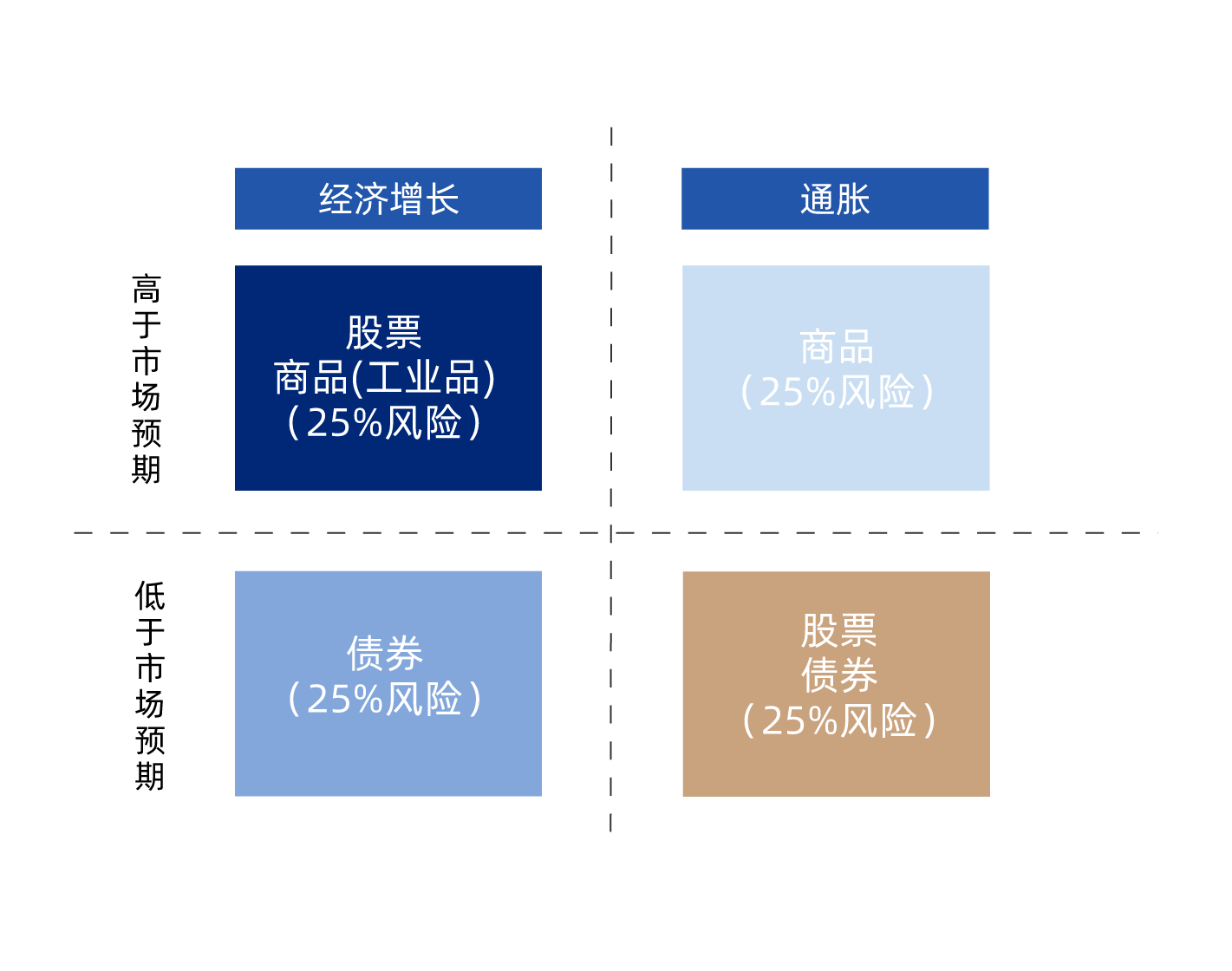

但全天候策略,作为资产配置3.0模型的代表,实现了资产配置理论和实践的重大突破。该策略基于风险平价思想进行资产配置,由桥水自1996年搭建。即基于风险平价思想,关注不同经济周期下组合内资产的风险暴露程度,将各类资产的风险暴露锚定在一个特定的水平。通过这种风险的配比而不是资产配比的方式构建组合,会让持有人承担的组合风险与预期的一致性更高,也因此持有体验更好。

经过20多年的实践检验,全天候策略的运行结果是令人满意的。我们在前边的课程里已经讲过:自全天候策略1996年成立以来,截止到2022年,策略的年化收益达11.4%,优于美国股票市场的7%,也好于传统股债平衡组合的6.3%。并且用20多年的时间,桥水旗下全天候策略的管理规模从2亿美元膨胀到了607亿美元,可见该策略受到了广泛的认可。

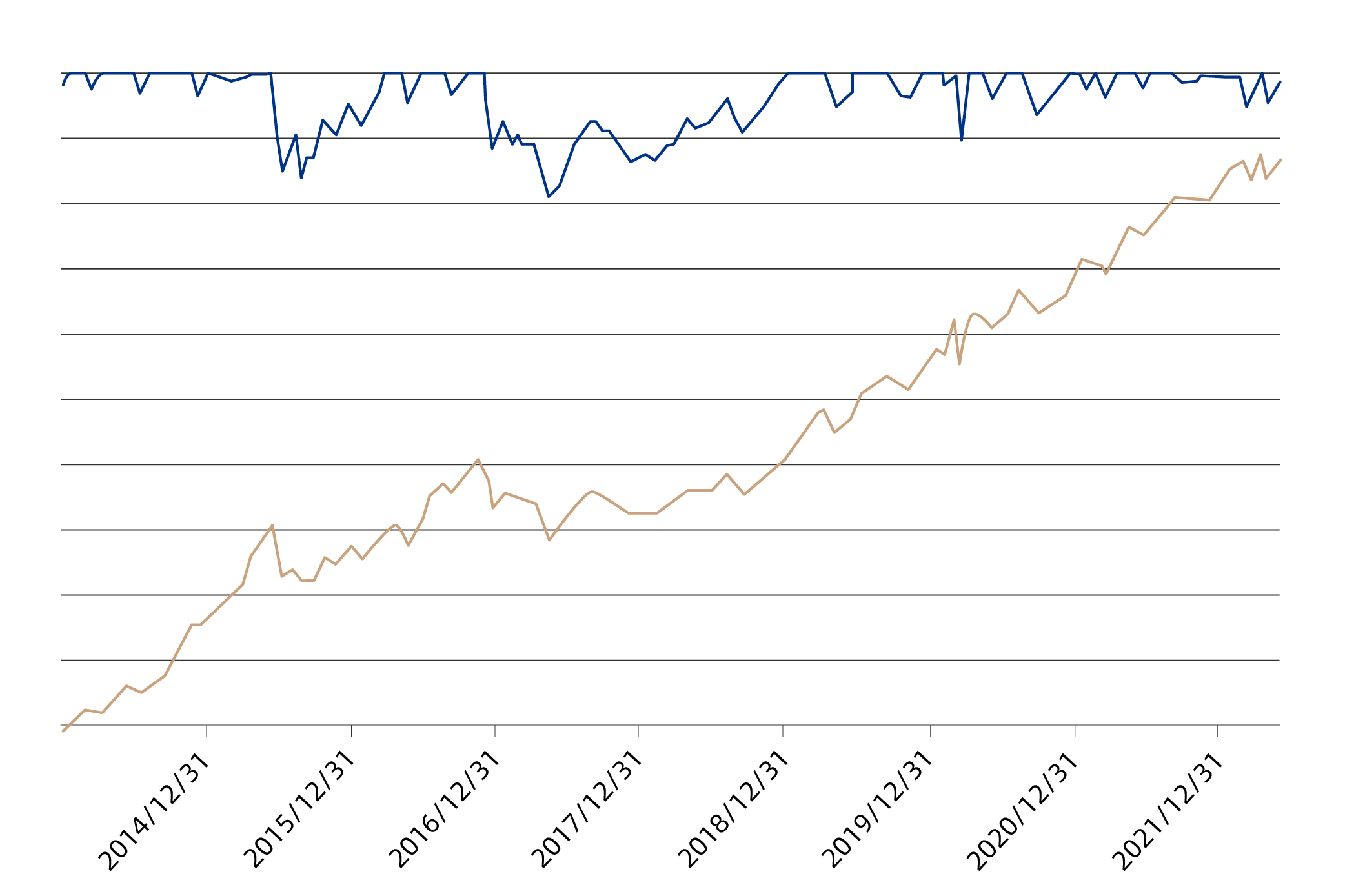

值得一提的是,这个策略不仅在国外有效,在中国也是有效的。下图是某全天候策略在中国市场的业绩和回撤曲线。出于合规要求,我们隐掉了具体数值,但大致可以看出,策略整体的表现可圈可点。背后的原因是:中国资产的内在增速和波动率还是比较高的,而且在未来可预见的周期内,仍然会有一定优势。

以上便是全天候策略是资产配置最佳实践的原因,也就是我们本文初所提到的较为理想的普适型投资方案。它关注风险、科学配置,使得这个策略能够真正实现“盲买”——忽略时间,忽略价格,只需要锚定了可接受的波动率,即可买入。并且,这个波动率在一定的合理区间内,比如6%-20%,还是可以任意调整的,也因此,给投资人提供的产品线相对是比较全的,可供选择的空间会比较大。

国内做全天候策略的管理人,基本上集中在私募基金行业,代表性管理人有雪球资管、幻方、艾方、卓识、白鹭、申毅等,不过从管理人业务布局重点和策略纯正度来看雪球资管和艾方是最有代表性的管理人。

我们重点看一下雪球资管的全天候产品。雪球资管的全天候产品命名是“长雪”,即长雪全天候。产品按照纯正的全天候思路进行组合构建,底层会在股票、债券、商品等大类资产上做风险平价,所锚定的目标波动率水平是12%。

同时,长雪全天候产品还有两个非常重要的特点。其一是在风险平价的组合之上,根据宏观基本面研究,对资产进行了动态风险预算,也就是说,波动率会围绕12%上下小幅波动,最大不超过16%。其二,长雪全天候加入了主动获取超额收益的策略,会通过优选个股、债券或商品进行超额收益补充。运行的实盘业绩和同策略回测数据,都较为优异。

回到“长期净值、业绩归因和人格认知”的私募挑选十二字真经,雪球资管全天候策略的业绩和原理都已经明确了,那人格认知部分——这个团队到底怎么样?

我们先从履历上看。

雪球资管是雪球的全资私募基金公司,核心投研团队均来自头部公募基金和证券公司的投资部门,历史的合计管理规模超千亿。团队尤其擅长宏观研究和资产配置,投研经验丰富。并且,雪球资管成立之初,就锚定了全天候策略,从策略纯度上来看,是国内少数最纯粹做全天候策略的机构之一。

在全天候策略框架基础之上,雪球资管的全天候团队基于自己的投资经验,通过主观基本面研究和适当择时来获取阶段性的阿尔法收益。比如2022年4月份,超配了极端行情下的股票市场,为组合贡献了可观收益。

至此,这一普适型私募投资方案就已经介绍完毕了。在此基础上,有心力、有学习能力、有波动承受力,那么,可以开启进阶版的私募投资方案。

进阶版私募投资方案之投资策略

进阶版的私募投资方案,相较于普适型,区别就在于所适应的群体,从所有有明确风险偏好的投资人,缩小到了有一定策略偏好的群体;从全天候基金拓展到各种策略的私募基金。

——比如你看好天赋极高的“股神们”,信任他们的炒股能力,认为久经沙场的他们能够通过自己的主观分析来获得收益,那你就买股多策略;

——比如你更加相信机器学习的能力,相信数理精英们能够通过量化的方法在这个市场里做出超额,那你可以选择量化策略;

——又比如,你看好大宗商品的行情,也认为管理期货策略可以平抑期货波动来为你赚钱,那么,CTA策略适合你;

——再比如,你非常明确自己的风险偏好,不能够承受很大的风险和波动,那么可以选择偏稳健型的中性策略和套利策略。

到了选择投资策略的阶段,投资人就需要对所认定的策略进行系统的学习和研究,掌握该策略本身的原理、规律、内部分类、收益预期等众多方面。这些在本课程的前述章节都有详细地阐述,有对应需求的投资人可以返回再学习。

具体的操作层面,最简单的,可以通过按照某些关键指标筛选后,一揽子买入某策略内的头部管理人的方法实现,比如,我可以买入某个策略内,过去2年业绩居于前20%的管理人,同时过去3年的收益波动率也排在前20%的管理人。另外,也可以通过FOF来实现,比如你认准了CTA策略,那么深耕CTA策略的FOF管理人,比如博孚利,就是一个比较好的选择。

另外,通常构建一个各大类资产之间具有低相关性的投资组合时,整个组合的稳健性会更好。

下边是一些典型策略彼此之间的相关性。可以明显地看出:相关性最低的两个策略是CTA策略和市场中性策略;而和主观多头策略相关性最低的是CTA策略。这一点,在2022年的上半年表现得尤其明显。在2022年1-4月,整个股票市场哀鸿一片,但是CTA策略却逆势上涨。假如一个投资人的组合中,既有股票策略,又有CTA策略,那整个组合的回撤将会大幅下降,低波动也会进一步降低投资人“杀跌‘’的可能性。所以,可以适当增加组合多样性的低相关策略。

个性化私募投资方案之投资单品

到了这一阶段,投资人已经步入到私募投资的深耕细作阶段了。相应地,对投资人的要求也有了非常明显的提升。投资人需要非常详细地了解每个管理人的信息,包括股权架构、历史沿革、规模增长、策略演变等等。几乎每一个信息都需要花时间去研究、跟踪,进而相对精准地定位这家管理人的特色属性。但在现实中,对私募管理人的考察往往是比较困难的,所以这个阶段的投资人会比较依赖投资顾问所提供的管理人信息。

除此之外,当涉及到多个单品选择的时候,投资人还需要具备多种策略的理解和比较能力,甚至还需要构建组合的能力。

比如,你组合内已经有了一只主观多头私募正圆,而你恰好有增加主观多头策略的需求,那么这个时候,是选择同样进攻性强的复胜,还是选择低换手,长区间致胜的大禾呢?这个需要综合研究复胜和大禾的差异,以及各自与正圆的相关性。

再比如,你组合内已经有了一只量化CTA的产品洛书(中长周期),而你又有增加CTA仓位的需要,那么此时,是要加入一个中短周期的CTA,比如白鹭,还是加入主观CTA,如明睿资本呢?既需要分别研究白鹭和明睿的策略特点,又需要考虑与洛书搭配的组合效果。

单品的选择与投资,需要相当长时间的观察、积累和思考。它相对于盲买方案,具备获得更高潜在收益的可能。但对于投资人的信息获取,专业能力和风险承受能力等要求更高。对于初入私募江湖的投资人,不要着急,可以从盲买策略起步,稳健前行。

至此,我们本系列课程全部学完,从为什么要买私募、挑选私募的“十二字方针”,到各个子策略的核心要义,再到资产配置和全天候策略,以及应该抱着什么样的预期开展私募投资之旅,最后以比较务实的三个买私募的方案结束了本系列课程。这套完整的“私募江湖秘笈”,希望对大家投资私募有所裨益,有所收获!

投资,说到底,就是认知自己和认知世界的结合。我们希望各位投资人能在私募投资的路上不断认知市场、认知资产,认知世界,更能不忘初心,更好地认知自己,静待花开!