预期,对人而言,是一个非常重要的东西。其实不只在投资这个事上预期很重要,在很多其他的事情上预期也很重要:比如你预期会过一个放空自己的周末,感到非常开心,但周五下午快下班的时候被老板临时安排了任务,当遇到这种“实际情况和预期出现非常大的偏差”时,人往往感到非常难受。投资也是如此。当你预期一个资产能够每年稳定地给你带来50%的收益,但最终3年过去了,年化收益只有10%。那该是一种怎样的心理落差呢?

为了尽可能地让投资之路更加愉悦,就要让实际情况,在预期之内运转。这个时候,拥有一个合理的预期,就变得非常重要了。预期,一定要合理!

假如本周公司的任务很重,处于项目拓展的关键阶段,那么作为项目核心成员的你,产生一个周末百分百可以休息的预期,本身就是有偏差的。投资也是如此。我们怀着一个年化收益50%的想法,却买入了一个偏爱价值股、且对仓位有严格限制的权益私募基金,那投资结果大概率会让自己失望。

那么,买私募,我们到底应该带着什么样的收益预期开始这段投资之旅呢?

具体来看,各个策略的基准收益预期多少比较合适呢?

收益来源于底层资产,所以了解每个策略的基准收益预期之前,首先要对底层资产有所了解。

主观多头策略的底层资产是股票。因为股票本身的波动非常大,所以,该策略的基准收益预期,波动的区间很大,但拉长时间来看,基本上收益预期在10%上下。这一点可以通过以下两个数据来验证:

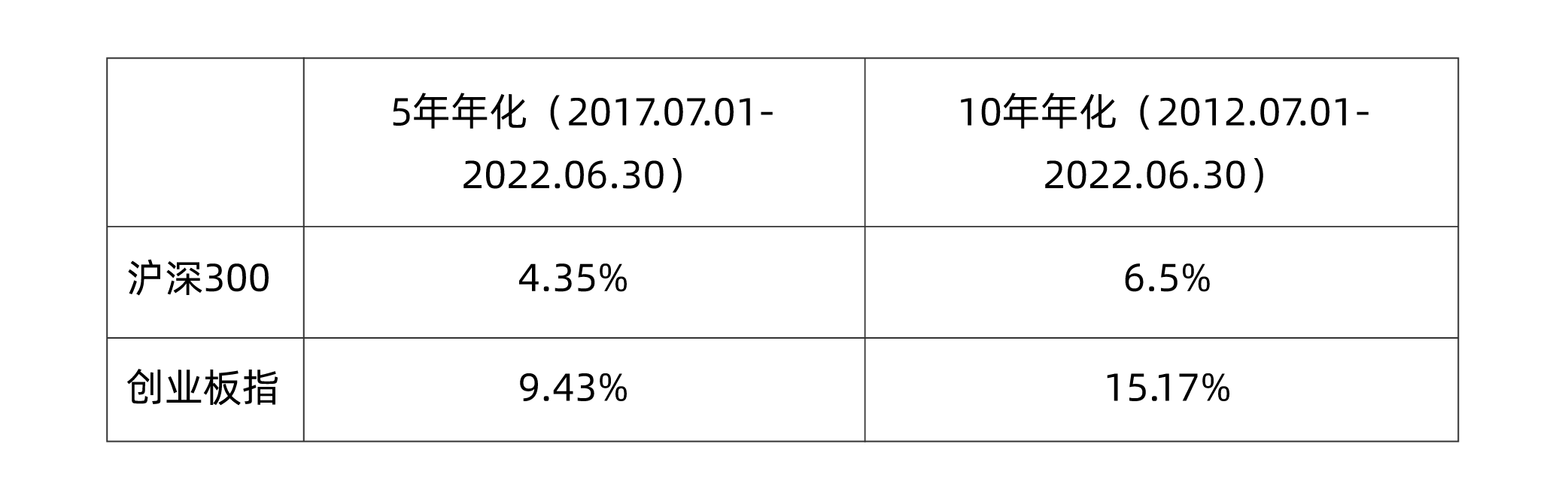

(1)以我国代表核心资产的沪深300的收益率、代表成长风格的创业板指的收益率,进行时间和指数的等权计算,大概年化收益在9%上下。

(2)根据朝阳永续的数据,成立5年以上且管理人规模在10亿以上的产品中,中位数收益率为10.11%,极其优秀的前5%的年化收益门槛为23.38%。

指数增强策略和中性策略的底层资产也是股票。指数增强策略的基准预期收益,等于指数本身的收益加上净超额。不同时间段,指数本身的收益和净超额的波动比较大。量化中性则在此基础上,规避了指数波动,只有净超额。

拿中证500指数来说,指数本身近5年的年化收益为1.11%,而近3年的年化收益则高达9.52%;5年以上存续期产品的净超额中位数只有5%左右,而近3年的净超额中位数则高达15%。

由此可见,收益波动是比较大的。结合中国量化发展的实际情况,超额会随着赛道的拥挤而逐渐衰减,但在近1-2年,实现10%上下的净超额,还是一个较为合理的预期。

套利策略的底层资产相对而言就比较多样化了。比如有做可转债套利的,其底层资产就是转债,如悬铃、艾方等管理人;也有做ETF套利和期货套利的,比如展弘等。

虽说底层资产不同,但从目前市面上看到的数据而言,基准收益预期多数处于6%-8%的水平。想要将套利策略收益做得非常高,比如年化15%-20%,从逻辑上就讲不通:因为所谓“套利”,本质是“一价定律”的暂时失效,市场无效性的暂时呈现。但“一价定律”本身终究会回归,市场也终究会变得有效,想指望套利策略长期较为稳定地贡献相对高的收益,这个想法本身就有问题。套利策略生存的核心逻辑是:维持一个相对合理的收益,同时利用回撤控制自身的优势,将夏普比率做高,从而获得比较明显的、差异化的竞争优势。

CTA策略是以期货为底层资产的,通过买入和卖出期货之间的价差实现盈利。底层的买入品种、持仓周期等核心要素,都会对收益造成比较大的影响。我们选取了运转时间3年以上的CTA私募产品,从统计数据上看,基准收益预期的中位数大概是15%。如果将时间拉到5年以上的话,这个数据将稍有下降至13%。

FOF策略的底层资产只有一种,就是基金。但是基金的底层,就比较多样了,有各种各样的基金,比如股票基金、债券基金、CTA基金等等,也有在一个FOF产品里集齐多种策略的资产配置型FOF。也正因此,FOF策略的基准收益预期,需要具体问题具体分析,取决于FOF的类型,波动范围较大。如纯主观多头基金的预期收益可能达到10%甚至更高,但资产配置型FOF,因为买了债券等稳健型资产,预期收益可能只有5%上下。

全天候策略的底层资产比较多样,如前面的课程所讲,标准的全天候模型中,股票、债券、商品等都会进行配置。这个策略,在本系列课程所接触的众多策略中,算是相对独特的一个了:它是首先锚定了一个收益和风险,然后据此搭建交易模型。从公开数据来看,这个收益区间在8%到20%,也需要具体分析。

在基准收益预期的基础上,任何收益水平的变动,本质都是潜在风险的变动

收益与风险,是一枚硬币的两面,这是亘古不变的道理。长期来看,我们无法摆脱风险而单纯获取收益。所以,当你看到潜在回报水平很高的投资机会时,一定要注意它可能存在的风险。

拿主观多头策略来说。比如A是一家老牌私募,长期年化收益和主观多头策略的基准收益预期是比较相近的。另一家管理人B进攻性更强,年化收益更高,但是它的回撤幅度也很大。假如从收益端来看,A的年化是15%,最大回撤15%,B的收益是年化80%,最大回撤是50%,而你的最大回撤忍受幅度是40%,那么很明显B不适合你。因为当产品回撤到40%的时候,你就会选择赎回,从而错过后边的上涨,最终可能还达不到A产品15%的收益水平。

这里可能有人会有疑问:当回撤40%的时候,我可以告诉自己,再忍10%就可以了。

如果问出了这样的问题,建议先理解两对概念:“先验”和“后验”,“历史表现”和“未来表现”。

再比如量化中性策略。当你看到一家量化管理人的超额收益非常高的时候,比如年化30%,你就要警惕这么高的超额,到底是模型本身的功劳,还是因为模型放开了风险敞口。所谓风险敞口,我们在量化一节也已经讲过:包括行业暴露、个股暴露以及风格暴露等等。通过暴露风险,来获取更高的收益,这种操作的稳定性就会变差,波动就会变大。

有风格暴露的中性产品并非完全不能买,而是说要对其风险有提前的预期。否则,假如买入之后就出现了较大幅度的、不符合预期的回撤,那将是一笔非常失败的私募投资。

最后拿CTA策略论述一下潜在风险和潜在收益的关系。

通常而言,一个稳健的CTA策略,在持仓品种上是比较分散的;在持仓策略上,也会融合基本面策略、套利策略、趋势策略等多种策略。但当它把持仓品种集中,把策略的权重也进行调整之后,组合可能会呈现出比较强的进攻性,但潜在回撤区间实际上也拉大了。这一点,对于私募投资人而言,必须有所预期。

那么如何建设一个合理的心理预期呢?

首先在真正开始投资私募之前,要尽力避免不切实际的过高预期。如果能忍受对应的波动、回撤乃至实际亏损,自然是可以的;如果不能的话,则还是谨慎起步为宜。人性通常会对美好生活有着强烈的向往,进而对市场产生不切实际的预期,无数事实证明,这会带来非常差的投资体验。

其次,在建立合理预期的道路上,要对资产的历史数据,有客观和全面的认识。所谓客观和全面,就是要分析数据背后各个内因和外因条件。比如某家管理人,业绩实现了3年3倍的优异表现,那我们就要分析这个收益率的驱动因素中,哪些到现在都依然是不变的,依然可以支撑这样的优异业绩;而哪些已经变化了:比如市场条件是否已经不如之前,再比如当下规模变大了是否会对业绩产生冲击等等。只有经过对资产客观、全面的了解和认识,才能对资产未来的表现作出合理预期。

最后,在预期建设的时候,需要警惕“躺平”行为。很多人在看到“风险和收益”是一枚硬币的两面时,就自暴自弃,随意挑选策略和产品了。从统计学规律上来看,虽然这个世界最终的分布总是呈现正态分布,但是努力研究和学习得到的结果,大概率还是比直接放弃要好。这种统计学的规律,可能和《论语》中所说的“取乎其上,得乎其中;取乎其中,得乎其下;取乎其下,则无所得矣”是一个道理。在收益预期建设中,既要拒绝不切实际的高收益预期,也要拒绝不思进取的躺平行为。要争取做到稳中求进,复利前行!

下节课,我们开启实践课程的第二节、也是整个系列课程的最后一节:如何解锁最适合你的私募配置方案?