上节课比较系统地探讨了何为资产配置,以及普通人进行资产配置的有效工具——FOF。

不过,FOF虽然在分散性、不相关性上有所优势,但也存在一些无法解决的问题,例如:风险和回撤仍有不可控的概率;长期收益与FOF所投市场的股票指数高度相关,无法最优化。

那么有没有一种策略能解决这些问题呢?

桥水全天候,用近26年11.4%的年化回报率回答了这个问题。

美国著名作家Tony Robbins曾在《Money Master the Game》一书中详尽披露了全天候策略的历史回测数据:

• 从1970年的1月到2022年的4月,全天候策略年化收益12.1%。

• 投资者在超过86%的时间 (即26年) 中都能赚到钱,仅有4年收益为负,这4年平均回撤仅1.9%;

• 最大的回撤 (-3.93%) 发生在2008年,横向对比,该年标普500指数重挫37%;

• 以标准差衡量的风险度仅7.63%,投资组合的风险和波动极低!

2008年,哪怕是在金融危机之中,全天候策略在特殊宏观风险暴露下,依然展现出有效性:在 2007 年 7 月-2011 年 8 月期间,该组合累计的投资回报率达到了 43%。而同期传统投资组合的投资回报率仅为1%。

收益稳定、与股指相关性不高、回撤可控,这种神奇的策略到底是如何做到的呢?

什么是全天候策略?

全天候,All weather,是各种复杂天气的总称。

雷·达里奥曾提到,他用了整整1/4个世纪去思考一个问题:

“我们会遇到经济复苏、经济衰退、经济滞胀等各种各样的宏观环境,那么我们应该持有怎样的投资组合,才能保证在所有环境下都能有好表现?”

所以,全天候构建时是从风险角度去配置资产的:不同的经济环境里,表现最好的资产也各不相同。

全天候策略有两个核心要点,一个是风险平价,一个是风险调整。

说到这里,我们需要再理解下什么是风险平价,理论上不同类别资产收益是不能被准确预测的,但它们的单位风险收益是相似的。

风险调整是指任何风险经过调整后都能产生一个目标的年化收益。

比如,我们能通过杠杆,将债券的风险调整至类似于股票的风险水平。同样,我们可以调整其他资产类别的风险水平,直至它们的预期年化收益都能达到给定的目标。

这样的话,我们就可以在资产组合里放入更多低相关性的资产,由此衍生出风险平价的概念。测算下来,一个具备适度杠杆、高度分散的组合,其风险收益比要远高于一个无杠杆,但集中度较高的传统组合。

股债平衡(40|60)的传统组合,看似可以获取较为稳健的收益,但实际潜在风险不容忽视。因为组合 90%的风险来自于股票,而债券资产对组合的风险贡献仅为 10%。

在1995年至2001年间的互联网泡沫中,很多机构投资者意识到这种配置模式的尾部风险巨大。当市场变得极端时,各类平时相关性较低的资产会突然呈现正相关性,造成组合模型失效。

综合下来,全天候基金的核心理念是在不对未来做任何预判的前提下,等权配置风险预算至四个基本经济环境。组合在极端的经济情况下,通过对多类不相关资产互相对冲,仅剩下所持有各类资产的风险溢价来获利。

自全天候策略基金1996年成立后,截止到2022年,年化收益11.4%,优于美国股票市场7%,也好于传统的股债平衡组合(40|60) 的6.3%。仅用20年,桥水旗下全天候策略的资产管理量就从2亿美元膨胀到607亿美元(来自Preqin统计),而桥水基金整体管理着约1500亿美元的资产。

美国畅销书作者Tony Robbins的这句话能在某种程度上概括了全天候的特点:“当寒冬的萧瑟开始敲打每个投资者,全天候策略组合能让你在这极寒中(自在) 享受溜冰、滑雪和热巧克力”。

全天候策略在实践中如何应用?

刚才咱们主要讲述了全天候策略是什么?接下来我们就来揭秘下全天候的运行方法。

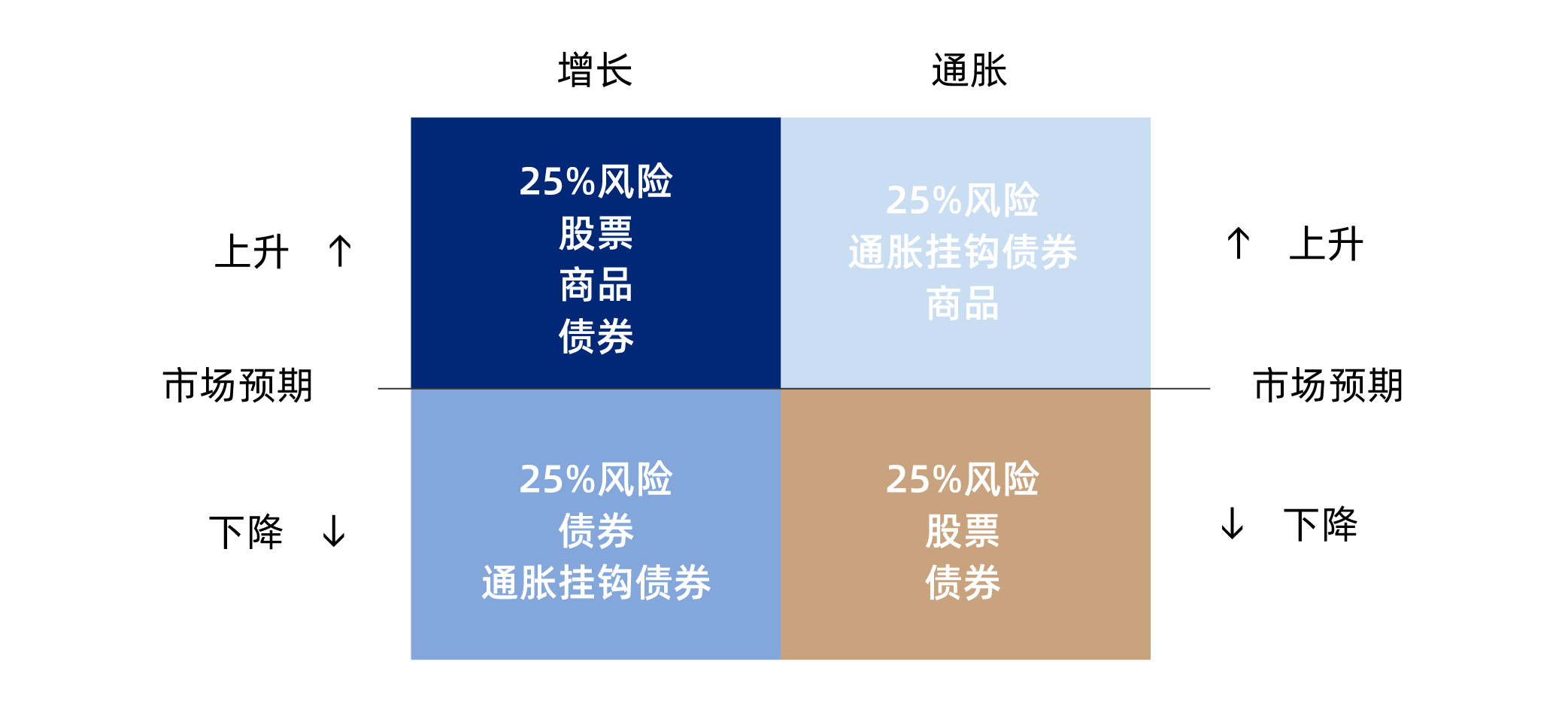

首先,桥水把经济环境大致分为上升周期和下降周期,主要考察经济运行情况和通胀情况,根据它们的变动,经济环境可分为四种情况 —— "经济上升"、"经济下降"、"通胀上升"、"通胀下降"。

不同经济环境,对应下的不同资产类别,也就有不同的收益率曲线。

比如:股票资产在经济增长时有一个不错的表现。而债券资产则在经济下行或者通胀下降时表现更佳,商品则在经济上升或通胀上升时投资回报更好。

桥水的全天候策略将所构建的四种情况下的四种组合各自分配25%的风险权重,将投资组合暴露于宏观经济环境中的风险平均分配到这四个经济环境中,核心理念是风险平价。

换句话说就是在限制条件下,构建一个风险最低的投资组合。在这个组合中,不同类别的资产提供的风险波动是均等的。

全天候策略最突出的一个特征是不择时不择股,波动率可控,长期趋势是稳健增长的。 与股票、债券及商品等各类资产呈现低相关性 。

这样不仅能免去"择时"的烦恼,还能在控制风险的同时取得良好的回报。是一种性价比非常高的策略,同时比较适用于不会选择各种投资策略的人群。

对于想要获得长期稳健收益的投资者来讲,避免了择时择股的困难,也轻易不会因为权益市场波动问题而拿不住,从而享受不到资产长期持有的收益。

在一次访谈中,桥水基金创始人达里奥首次披露了关于全天候策略的基础配置。

为了降低风险敞口,达里奥建议投资者将30%的资产配置到股市中,55%配置到中长期国债中。另外为了对冲高通胀和"股债双杀"的风险,他还建议将剩余的15%资产对半配置到黄金和大宗商品中。这个配置在2013年有了调整。

由于真实资产操作中全天候策略非常复杂,它通常会给国债和债券头寸加杠杆,以保证收益和风险敞口。具体的分配细节亦属机密,这里达里奥只是提供一种简单、可行的分配思路。对于普通人实际操作有一定的参考意义。

涉及到更精细的配置方案和业绩获取,则需要更为专业的人员去做策略和组合的运行。

普通人可以依靠“全天候”,对抗周期波动吗?

“全天候”作为一种资产配置策略,有两个非常大的难点:一是配置哪些资产; 二是如何决定资产权重。

全天候策略的资产范围极其广泛,包括股票、大宗商品、信用债、抗通胀债券、利率债、新兴市场债券等;组合权重方面,通过将宏观环境划分为四种状态,每种状态分配25%的风险,即每个状态对组合风险贡献相等。

这里需要精细计算和评估,如果无法实现,那就失去了个人投资配置全天候策略的核心意义。

所以,如果对这类资产策略感兴趣,最好的方式是投资基金,让专业的投资团队来完成资产配置。

相对美国成熟市场,中国市场各类资产的波动性要更大一些。而且风险资产的工具比如杠杆率,资产类别比如通胀挂钩的保值债券的缺失,都是国内在实践全天候策略时要注意的问题。

国内全天候策略,主要集中在量化私募里面,比如:幻方、艾方、卓识、白鹭、申毅、明汯,不过以上的量化私募,除了艾方以外,都没有重点布局全天候;主观私募做全天候的不那么多,主要是雪球资管在布局。

艾方资产成立于2012年,是国内最早发行多策略量化对冲基金产品的专业机构之一。 核心成员具有海外及国内市场投资实践,在交易、研发及数据平台等基础建设上投入较多,相对成熟。

艾方的全天候策略,是公司当下的核心策略。他们的全天候策略大概有以下几个特点:

其一,充分保持资产的分散性。

其二,艾方用可转债代替了比较多的债券头寸,底层更具攻击性。

其三,在构建方法上,艾方策略中,量化的角色相对比较重,毕竟是依靠量化起家的管理人。

所以,艾方全天候策略的优势在于多产品线、分散、本土化、结合量化多年跑出来的成功实践,能够较好发挥自身优势、适应国内市场。

接下来想仔细聊聊雪球资管旗下的“长雪全天候”,这是国内市场中一个非常纯粹的全天候策略。

雪球资管是雪球的全资私募基金公司,核心管理和投研团队来自头部公募基金,证券公司投资部门,历史合计管理规模超千亿。

雪球资管核心研究团队在宏观和资产配置领域,有丰富的投资经验。而且从雪球资管成立之初,就锚定了全天候策略,是国内最纯粹做全天候策略的机构之一。

国内资本市场波动大,且整体呈现出牛短熊长等市场特征。雪球资管针对国内市场的这些特点,定制了本土化的全天候投资策略。

“长雪全天候”这个产品,是基于以风险平价方法论为基础构建一个多品种投资组合,在四种经济环境中配置25%的等额风险权重,构建一个稳健的大类资产组合。

比较特别的一点是,雪球资管在这个全天候组合配置的基础上,增加了通过主观基本面研究驱动获取阿尔法的能力。

这里主动Alpha有两个影响因素,一个是组合动态风险预算管理:以宏观及中观基本面驱动在大类资产之间进行优化,超配低估值资产,低配高估值资产; 另一个是资产间相对价值的选择: 以微观深度研究及交易驱动,在特定资产中充分挖掘最底层资产超额收益机会。

回到我们刚开始的问题上:普通人可以依靠“全天候”,对抗周期波动吗?

你可能已经有了自己的答案。

首先,如果你是一个追求长期价值稳健增长的用户,且比较重视产品波动率及回撤控制,那么全天候就是非常适合你的产品。

其次,你需要去看做这个策略的团队与全天候策略的匹配性如何;以及他们的宏观研究的投研团队和资产配置团队的实力够不够强。

最后,如果有长期业绩的产品,可以验证业绩,并进行归因,综合选择适合自己的产品。

那配置产品是不是意味着只选自己信服的策略以及产品?答案是否定的。无论是选择策略还是选择产品,都不是一件简单的事,更何况如果是多资产配置决策呢?接下来我们将会聊聊私募到底该怎么买、这个大的课题。