我们今天来学习一种和前几日所学完全不同的投资策略和思路。这种策略适合哪类投资者呢?让我们试想这样一种情况:

作为一名投资者,你并不愿意持有现金,因为你知道现金的利息不足以跑赢通货膨胀,因而想要买入一些资产、获得收益。但买入资产就会有波动,尤其是权益、商品等,波动通常还比较大,而你又不想承受这其中的波动,这时常让你感到精神疲惫。为了避免波动,你开始做择时,资产价格稍有异常就仓皇离场。即便你是一个擅长择时的人,这样的选择也会让你感到很累,更何况你并不擅长,常常上演“追涨杀跌”,这不仅造成了物质上的极大亏损,也让你的精神备受折磨。

如果你发现上面这种情况说的就是自己,那你必须要考虑下今天要讲的“资产配置”的思路了。

所谓资产配置,核心就是要解决投资人资产持有过程中的“择时”和“波动”问题,并在此基础上,获取一个较为合理的收益。现代组合投资理论之父马科维茨(Markowitz)曾经说过,“资产配置多元化,是投资的唯一免费午餐。”

所谓资产配置,著名经济学家巴曙松曾经在文章中给过专门的定义:即以投资者的风险偏好为基础,通过定义并选择各种资产类别、评估资产类别的历史和未来表现,来调整各类资产在投资组合中的比重,以提高投资组合的收益风险比。

这个定义很经典,它言简意赅地点明了资产配置能够帮助投资人“穿越牛熊”的两大核心:一是心理要素,用来确定风险偏好;二是技术要素,来构建对应组合。

资产配置的思想历史悠久,显示出了强大的生命力

巴曙松关于资产配置的定义偏现代金融学范畴,但关于资产配置的思想可谓是源远流长。

最早关于资产配置相关概念的记载可以追溯至2000年前的犹太经典塔木德,其中提出“所有人将他的资金分成三份,三分之一投资于土地,三分之一投资于商业,还有三分之一留下备用”,可以说是非常古朴地契合了资产配置理念。

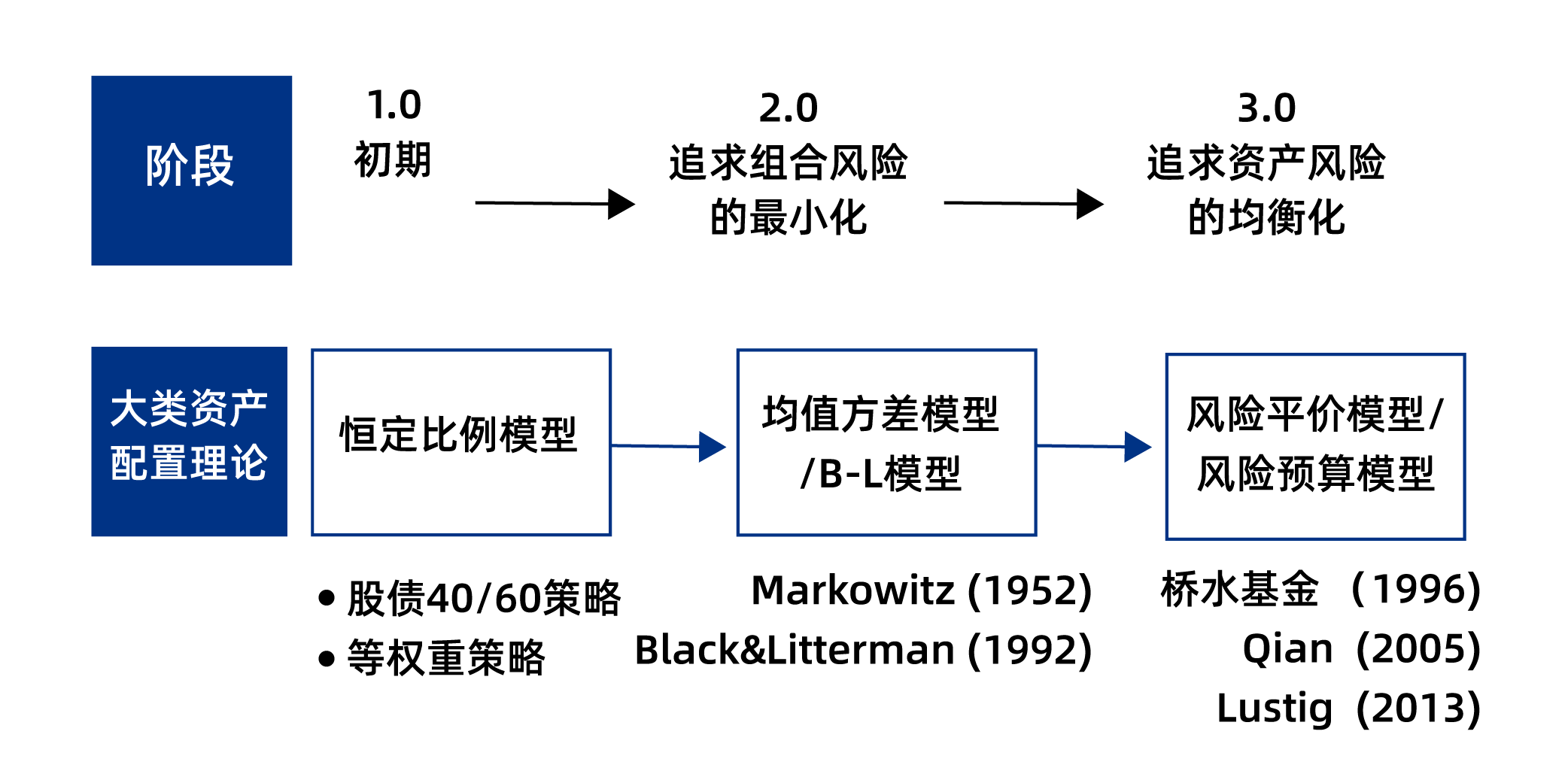

现代资产配置理念的发展和完善,也大致经历了几个阶段,或者说经历了几大不同的框架模型。这些模型都在试图解决巴曙松定义里所提到的:到底该如何更好地调整各类资产的权重,以实现一个契合投资者需求的组合配置。

第一个模型,是固定比例模型,或者叫恒定比例模型,常见的主要是“等权重投资组合”和“股四债六组合”。

”等权重投资组合“很好理解,即将总资产分为N份,分别投在不同的类别上,这样可以让组合更好地适应不同的经济环境。瑞士著名投资人Marc Faber认为,最理想的资产配置策略就是等权重投资组合策略,将资产等分地投资在黄金、股票、房地产、债券或现金上,并且认为投资者的目的不应该是获取巨额收益,而应该是在各种环境中实现资产的保值增值。实际上,我们前文所提及的犹太经典中的方法,本质上就是一种等权重构建投资组合的方法。

”股四债六“的思想,最早出现在20世纪30年代。那个时代,较为普遍的观点是股债之间的相关性极低,甚至趋向于0,所以这样的配置可以在很大程度上分散风险,较之单纯投资债券或者股票,这种方法在夏普比率上都有了较大提升。但从投资者诉求来说,这个策略的波动还是太大,有优化空间,尤其是在股债相关性急剧上升的阶段。

显然,在这样的情况下,人们需要更加科学的资产配置模型,此时,”均值方差模型”应声而来。

1952年,马科维茨提出了均值方差模型,成为现代投资组合理论的量化开端,资产配置理论开始从定性向定量转变。这个模型将不同资产的收益率和协方差,作为预期收益率和预期风险的估计值,结合投资者的效用无差异曲线,来确定权重,达到组合的最优配置。

此后,目标收益模型、目标风险模型、80年代以耶鲁大学为代表的鼎鼎有名的“大学捐赠基金模型”以及1992年高盛提出的BL模型等等,都是在此基础上改进的。只要是以求达到更加符合投资者需求的资产配置组合,都属于均值方差模型的拓展。

但均值方差模型本身的缺点也是比较明显的:它更注重投资组合的头寸比例,而不关心风险资产对整个组合风险贡献的差异,从而不能对风险来源和风险结构进行很好的跟踪监控。这也就为后来风险平价模型的出现,提供了契机。

风险平价模型是资产配置理论和实践的重大突破。这种思想最初由桥水基金(Bridgewater Associates)于1996 年提出,并同时开发了基于风险平价思想进行资产配置的全天候投资组合。2005 年,风险平价的概念被正式提出,量化的风险平价模型也应运而出。

在风险平价模型的基础上,最小方差配置模型、风险预算模型、等波动率配置模型等先后出现,试图找到真正关注风险的组合配置。

经过20多年的实践检验,这个模型的运行结果还是较为令人满意的。这是迄今为止,在资产配置模型上,走的非常靠前、且经受住了市场考验的一个策略框架。

资产配置理念践行起来难度较高

通过上文对资产配置发展历程和不同框架的分析,我们不难看出,要想真正地践行资产配置,面临诸多需要克服的困难。对于资金量、研究能力都相对有限的个人投资人而言,在进行资产配置时可以参考以下方法:

第一步,要从内心坚定资产配置本身,并选择一种资产配置框架;

第二步,要在此框架内,去研究不同资产的属性,以及相关性;

第三步,模型搭建完毕后,要有足够的金融工具对个人投资人开放。

可以说,这其中的任何一步都不容易,单以第二步资产属性和相关性研究为例,我们看下耶鲁捐赠基金的数据来源和研究过程,就知道有多困难了。

第一张表是研究历史上的资产属性,数据未经调整。我们主要是看表格中繁杂的数据来源。

第二张表则是经调整的数据。调整和矫正的过程,就持续了多年。这种时间成本,只有具有规模优势的机构可以承担。

所以,把专业的事交给专业的机构投资人,是实践标准的资产配置理念的必经之路。目前市场上资产配置模型的核心代表为风险平价模型,围绕该模型,市面上有很多金融工具可供我们参与。我们将在下节课集中探讨这种标准的模型。

资产配置方案严格践行起来难度很大,那有没有更适合个人投资者的资产配置方案呢?下面就给大家介绍一下适合个人投资者的朴素版资产配置方案。

个人投资者的朴素版资产配置方案

既然是朴素版的配置工具和方案,自然在实践上就不会那么严格。但它必须有资产配置本身的“内核”。那这个内核究竟是什么呢?我们认为:是通过资产的分散配置,以达到风险的分散。只有在这个基础上,才能穿越牛熊。下面来看看具体的配置工具/方案都有哪些:

首先是,跨品种/跨市场/多策略配置的基金。

基金是我们日常生活中常见的金融工具。其实基金本身,因其通常有最高集中度的要求,所以在一定程度上,已经是一种资产配置的形式了。但如果能在这个基础上,做进一步的资产类别、国别和策略上的分散,那就更理想了。

跨品种上的分散相对常见,比如一些固收+的产品,会在债券资产之外,加上一些股票资产。这种配置,在股债分化的市场环境下,相比于单一的配置,会起到比较好的平抑波动的作用。

跨市场的分散是比较稀缺的,比如很多公私募推出的全球市场配置的基金,公募中的南方、易方达等等,私募中的进益资本等,都是其中比较有代表性的管理人。

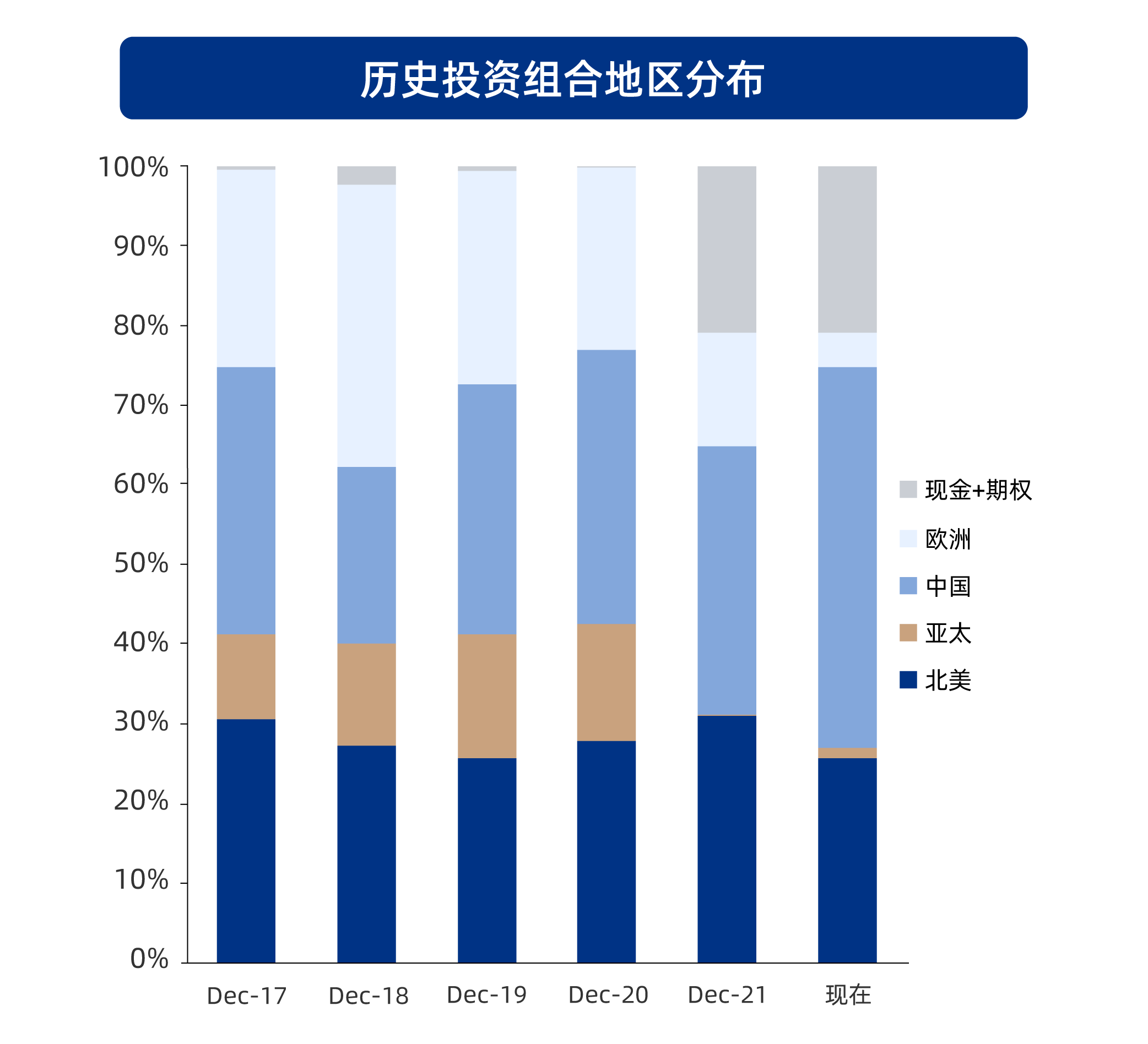

但平心而论,公募由于规则和工具上的限制,很多时候,所谓全球配置,兜兜转转买的还是国内的资产,即便外拓一步,买的也是大中华区域的资产或海外上市的中国资产,其实并不能实现跨市场配置的初衷。但很多私募,因为各方面都相对灵活,反倒是非常好地实践了全球资产配置的目的。下图为进益资本代表性产品线在近几年的资产跨国别分布。所以总的来说,如果要配置跨市场的基金产品,还是要搞清楚底层投向到底是如何规划的,不能最终买一个“徒有其表”的产品。

多策略配置的基金,是单一基金产品中非常好地践行了资产配置理念的金融工具。所谓多策略,就是在一个基金产品中,包含多个配置策略,常见的有:CTA+指增、CTA+套利、债券+套利等。我们以CTA+指增为例,其实在CTA那节课已经讲过了,这种策略不仅提高了资金的使用效率,而且两种不同的资产和策略,可以相对较好地降低波动。

但策略再多,终究只是单一基金产品。二次配置,优中选优的FOF能够更好地践行资产配置理念。

FOF,全称为“Fund Of Fund”,即把基金产品作为底层资产的基金。从这个意义上说,一般的股票型基金其实可以叫做“Fund Of Stock”,而债券型基金则可以叫做“Fund Of Bond”。这种对比可以很容易地看到FOF的一个非常重要的特点:相比直接以债券和股票等为底层资产的基金而言,它在降低波动性方面,更进一步。

投资人对此基本都表示认可。但疑惑也随之而来:我认可FOF在资产配置、降低波动层面的意义,那我可以自己搭建组合,为什么要把钱交给FOF管理人呢?FOF管理人又能够满足投资人的什么需求呢?我们认为选择FOF有以下好处:

首先,它满足了部分投资人“基金多、选基难”的问题。根据基金业协会的数据,截至2022年6月27日,国内存续的私募管理人多达2.46万家,管理产品的数量多达13万只。因为整体私募基金数量很大,个人投资者很难从中选择。即便能选出来,也费时费力,而对于投资而言,时间就是金钱,所以需要交给专业的FOF基金经理去缩短这段筛选的时间。

其次,FOF可以更好的帮助投资者实现基金的优中选优。如上所述,“选的快”是事情的一方面,但“选的好”更重要,最终的目的是实现“又快又好”。很明显,FOF基金经理相对个人投资者在框架的稳定性、信息的及时性等方面都更有优势。举个例子,比如以鹏扬基金的一个稳健型FOF基金经理的情况为例,他在几年的FOF从业生涯中,亲自调研的基金经理数量高达700多人,这种数量的调研背后所呈现的专业性、信息优势、感知能力等,必然可以满足一些投资人的选基需求。

再者,研究好了却买不到,也是很多个人投资人所面临的困境,甚至很多人在投资FOF的时候感慨“份额和资源,甚至成为FOF管理人能否成功的关键因素”。其实很多优秀的管理人往往更喜欢机构投资者——因为机构投资者的钱更加稳定,投资期限更长,也因此更有利于其操作和享受长期复利。

最后,最易被忽略的一点是,正如我们上文所说,构建组合是非常讲求科学性和专业性的。FOF基金经理在组合资产的构建手法上,必然会更关注内部资产的相关性。

那么市面上现如今的FOF都有哪些种类呢?

第一种是单策略FOF,比如主观多头类FOF,指增类FOF/套利类FOF、纯CTA-FOF等。拿博孚利的CTA-FOF基金来说,它会在各个风格、各个品种、各个频段都选取相对来说较为优秀的管理人,从而达到配置的目的。

第二种是产品组合式的FOF,也可以叫做"拼盘式FOF"。比如某些代销渠道将自己精选的管理人的产品,组成一个FOF对外出售;又比如高毅这样的平台型管人,为了让客户尽可能多地触达自己的基金经理,也为了照顾部分客户一键配置多位基金经理的需求,就专门推出了认购高毅平台内多位基金经理产品组合的FOF。

前两类其实都不太符合广义的资产配置,只能说相对而言分散了一定的风险。

第三种是资产配置型的FOF,这个FOF投资多类资产并且把这几类资产进行合理配置。我们以中泰资管的FOF产品线为例,可以一睹此类资产的特点。

总的来看,作为“朴素版资产配置工具”,FOF,尤其是其中的配置型FOF,绝对是符合标准的。

下节课我们将围绕标准版的资产配置方案——“风险平价模型”及其指导下的“全天候”策略,进行集中探讨。