上一节给大家介绍了低波动策略之一的中性策略。作为与股票、商品资产相关性较低的中性策略无疑是资产配置中的稀缺利器,是可以被用来代替固收产品的策略之一。但在现实中,纯中性策略产品由于容量的限制,额度非常稀缺,市场上多数知名管理人的中性产品已经封盘。那么,有没有一种策略的长期波动比中性策略还要小,而长期表现却并不逊色呢?答案就是套利策略。

套利的原理是在市场完全有效的前提下,同一资产在不同市场的价格是等同的,而两种或多种高度相关的资产之间具有相对稳定的价差。因此,当市场存在短期错误定价导致资产价差有所偏离的时候,我们就可以通过量化模型捕捉到这样的套利机会。所以,从原理上来看,与中性策略会在一定程度上依赖于市场环境所不同,套利策略与股票、商品市场的相关性很低且基本不涉及风险敞口,长期波动甚至比中性策略更小。

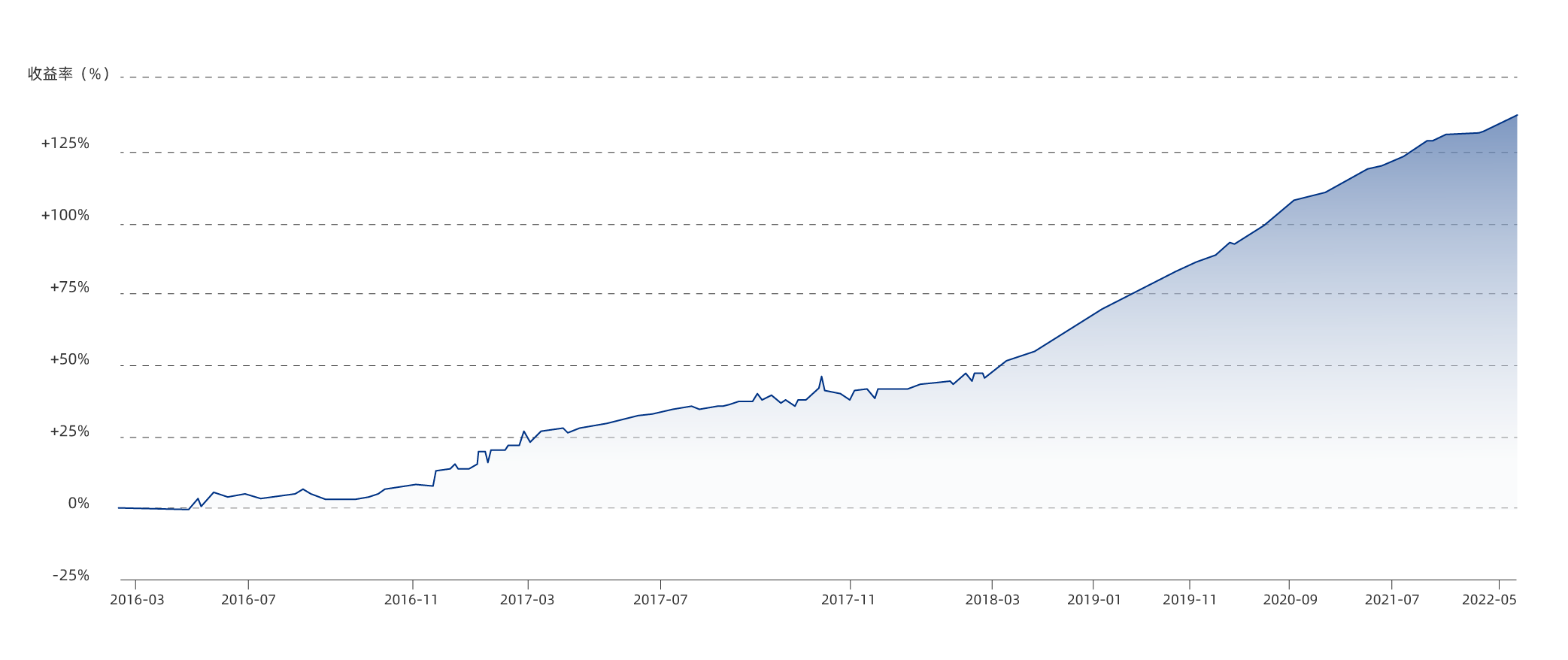

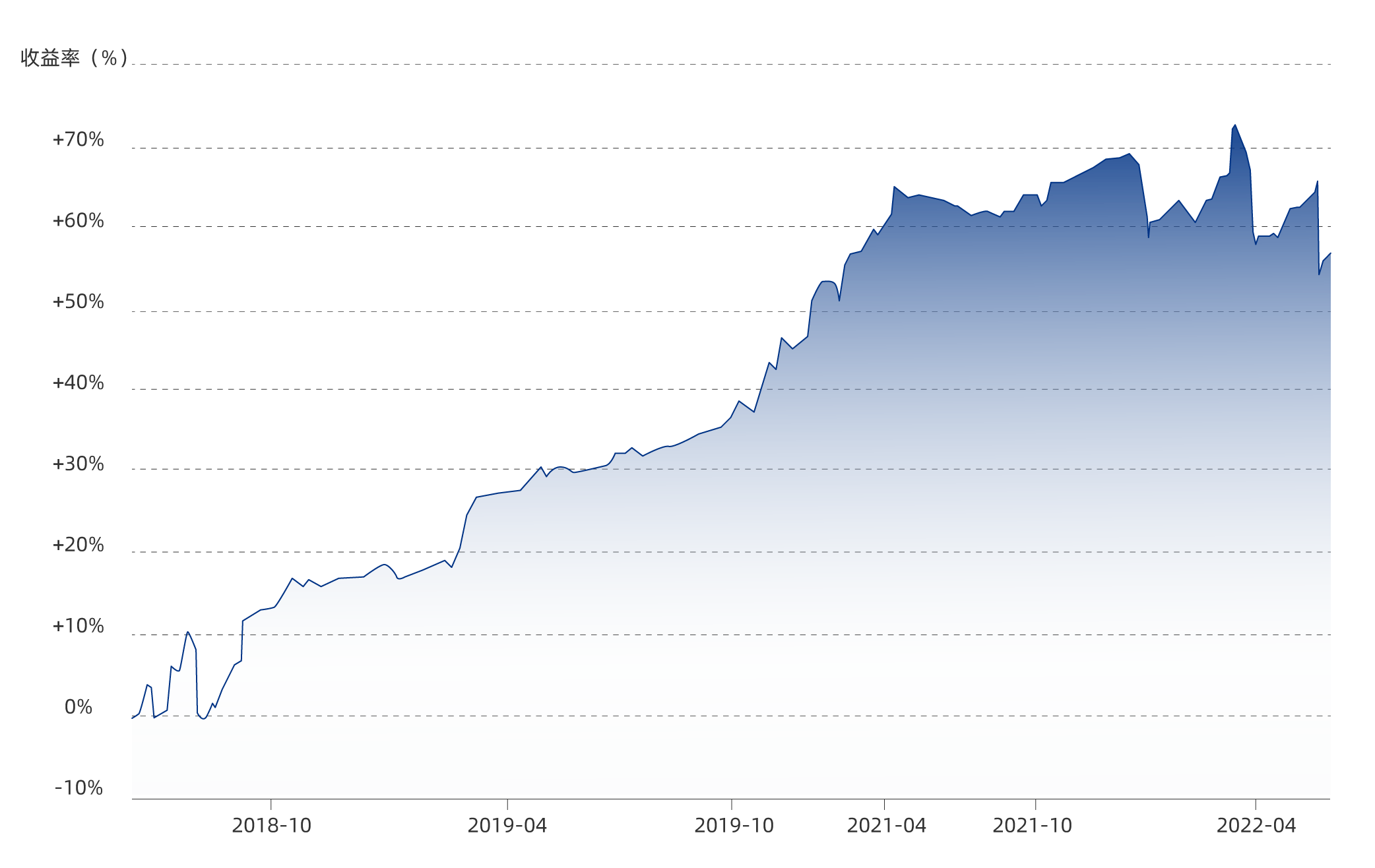

如下图所示,这是一只套利策略做的比较好的某私募基金近六年的净值曲线。可以看出,该套利产品的净值走势非常“丝滑”,相信大多数投资人都会认为这是一只类固收产品的收益曲线。那么,套利策略到底是一个怎样的策略?如何能实现如此“惊艳”的收益曲线呢?今天我们就走进套利策略,一探究竟。

首先,套利策略到底是一个怎样的策略?

套利策略的本质是“一价定律”在金融市场的反映。也正是因为套利策略对错误定价机遇的捕捉,金融市场各交易品种在流动性及定价效率上才能够明显提升。一价定律中蕴含的便是套利策略的核心思想,即通过捕捉同一交易品种在不同市场中定价错误的机会,以低买高卖的形式进行盈利。

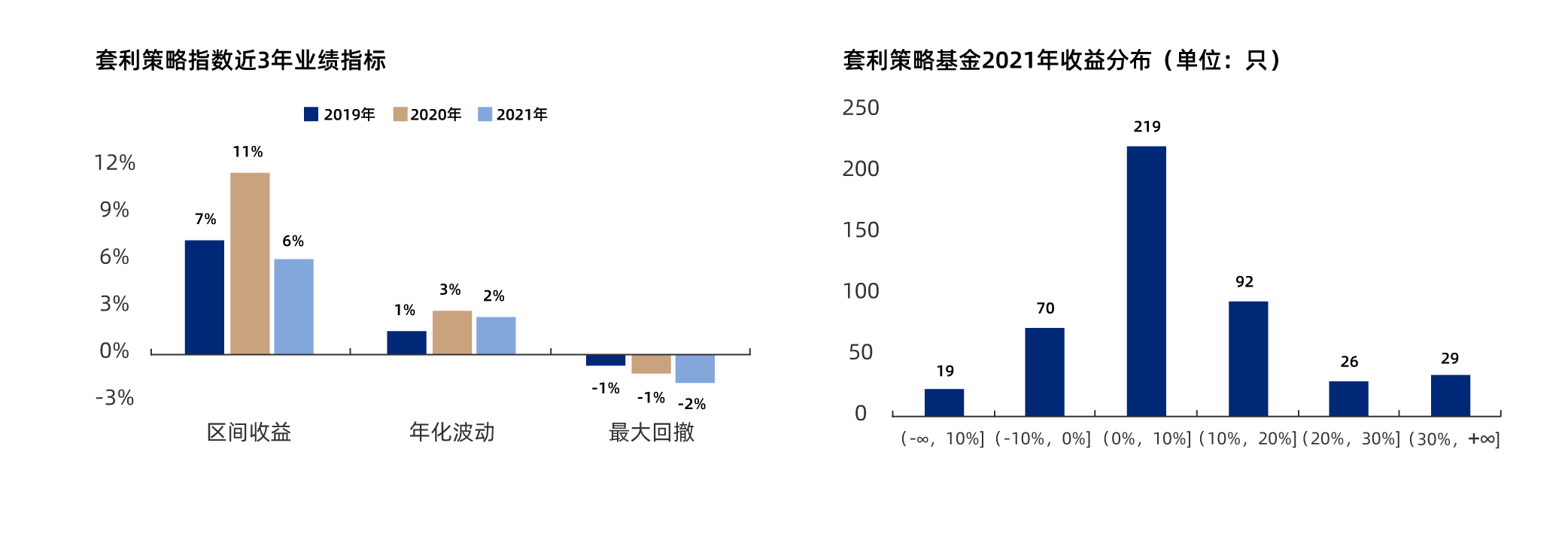

我们来看一看套利策略近3年的业绩表现。如下图所示,套利策略从收益、波动和回撤来看,很像是固收+产品。过去3年套利策略指数的收益分别是7%、11%和6%,最大回撤分别是1%、1%和2%。

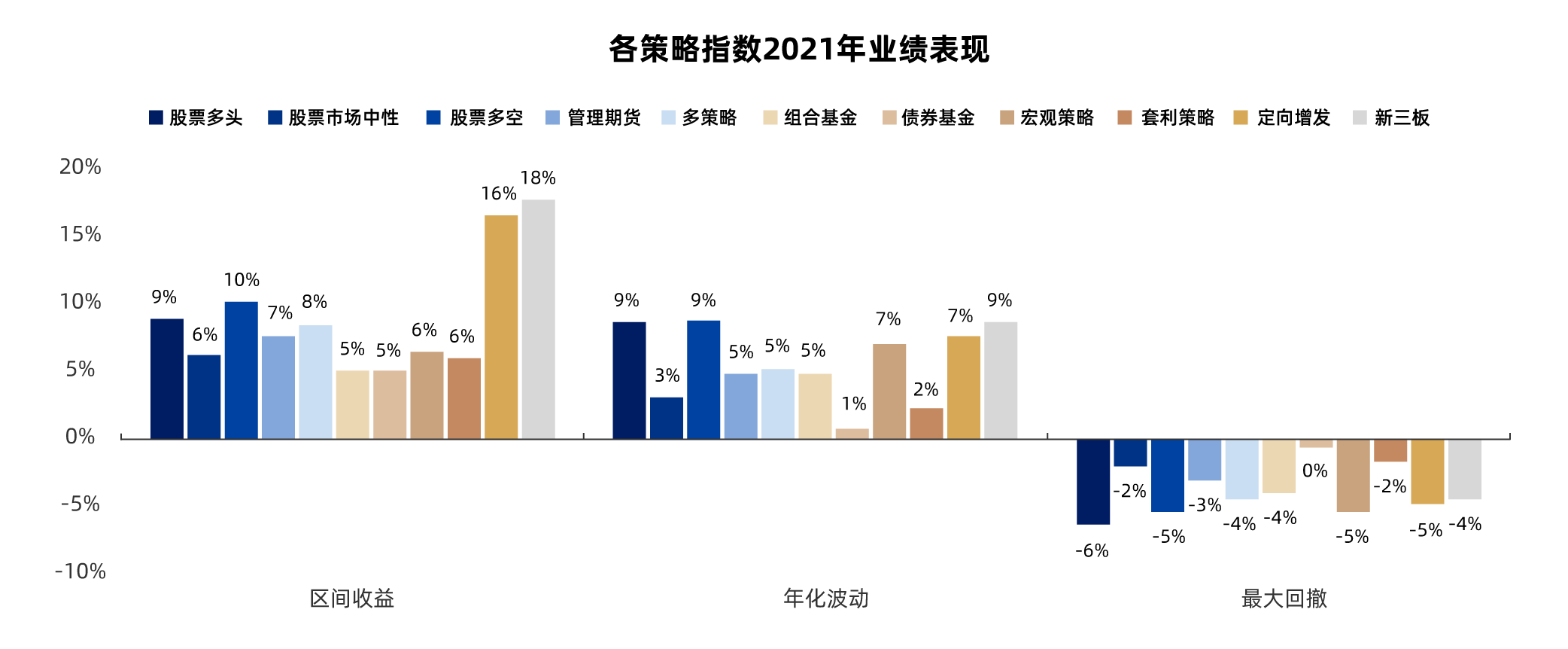

而从各策略指数2021年的表现(如下图)来看,套利策略的年化波动和最大回撤分别是2%和-2%,仅略高于债券策略。

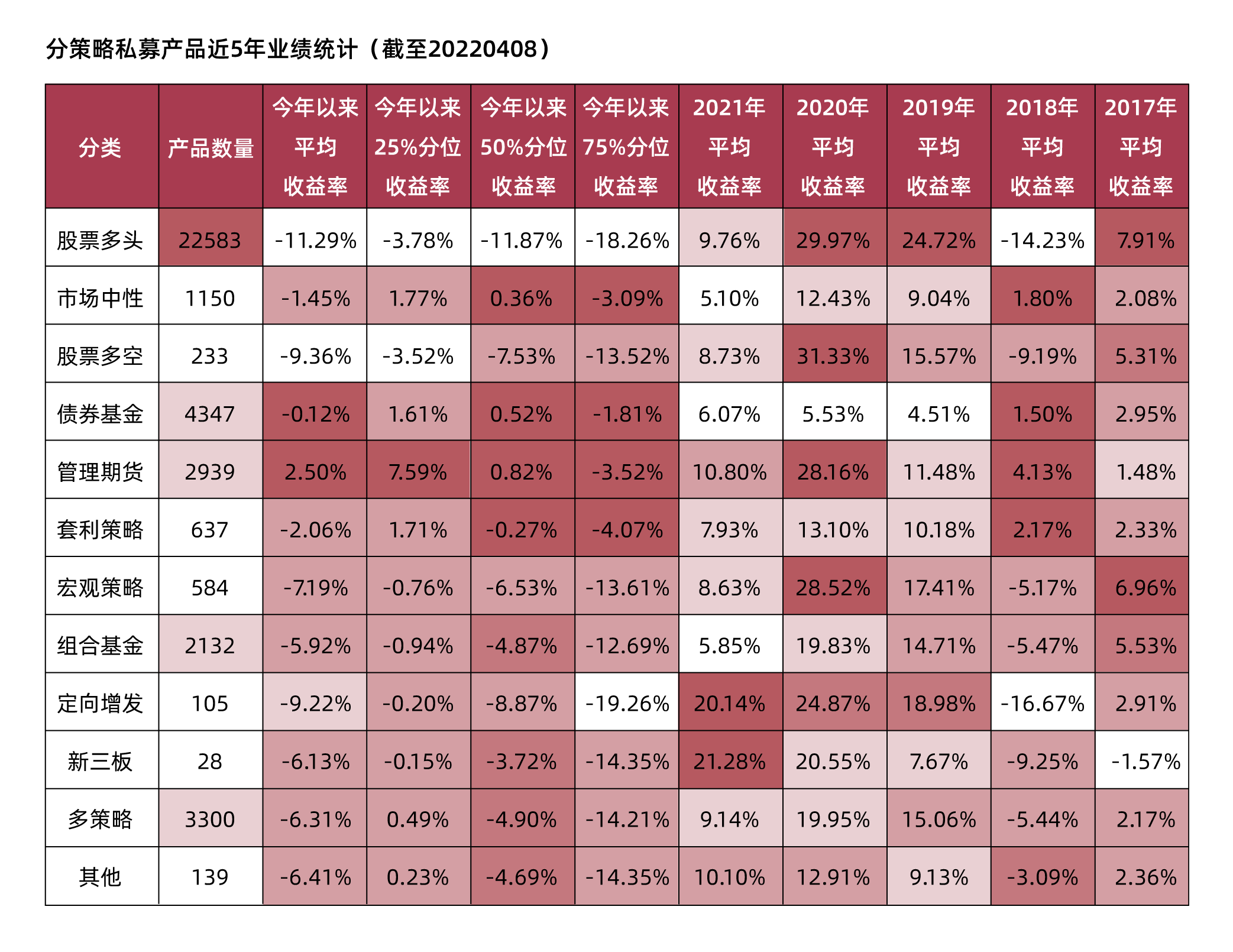

我们如果把时间周期拉长到五年,统计各个策略条线的私募产品近5年的业绩可以看出:从收益的维度来看,套利>中性>债券。而除了今年套利策略跑输中性策略和债券策略以外,剩下的4年时间套利策略均跑赢这两个策略。

综上所述,套利策略可以看成是一种低波动、稳健型的策略,其长期波动略高于债券策略而小于中性策略,而从收益的维度,套利策略的长期表现是这三种策略中最优的。

那么,为何套利策略的长期波动比中性策略还要小?

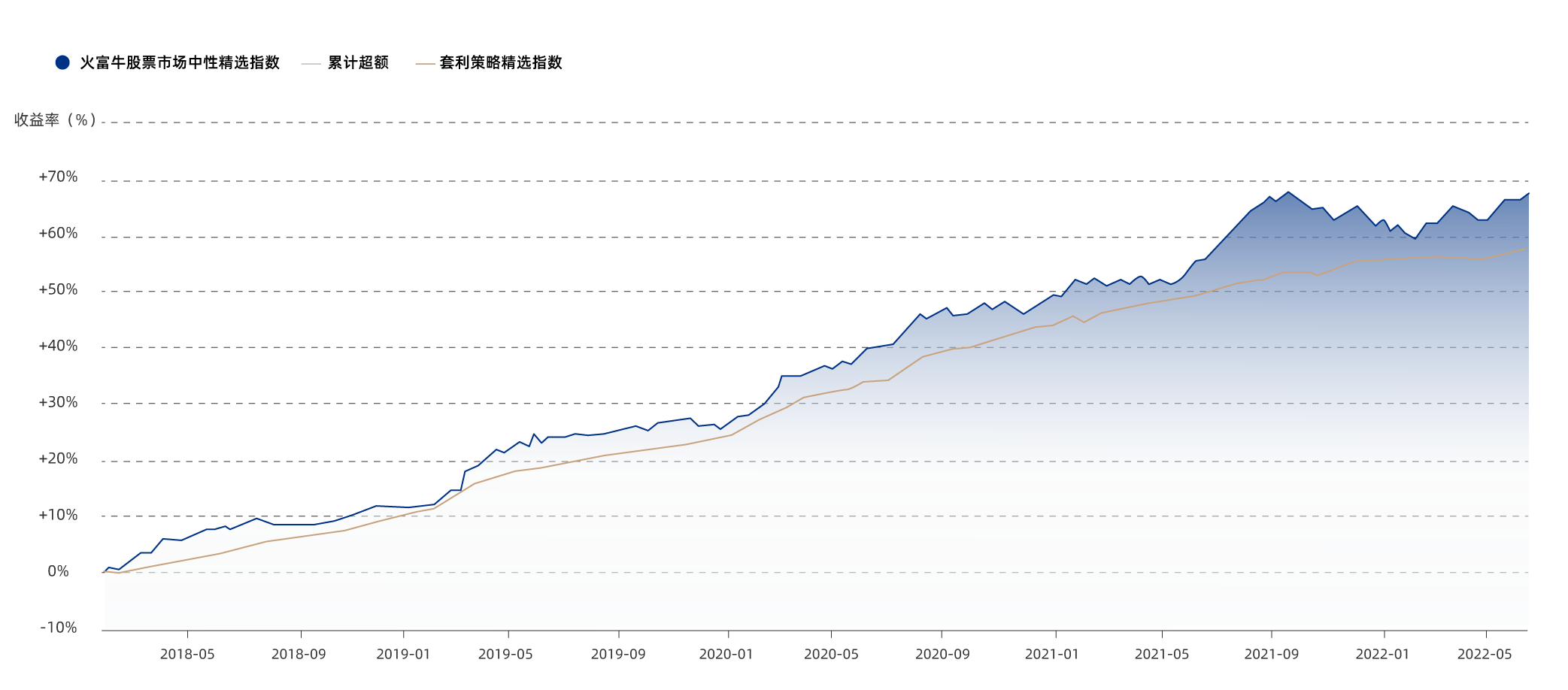

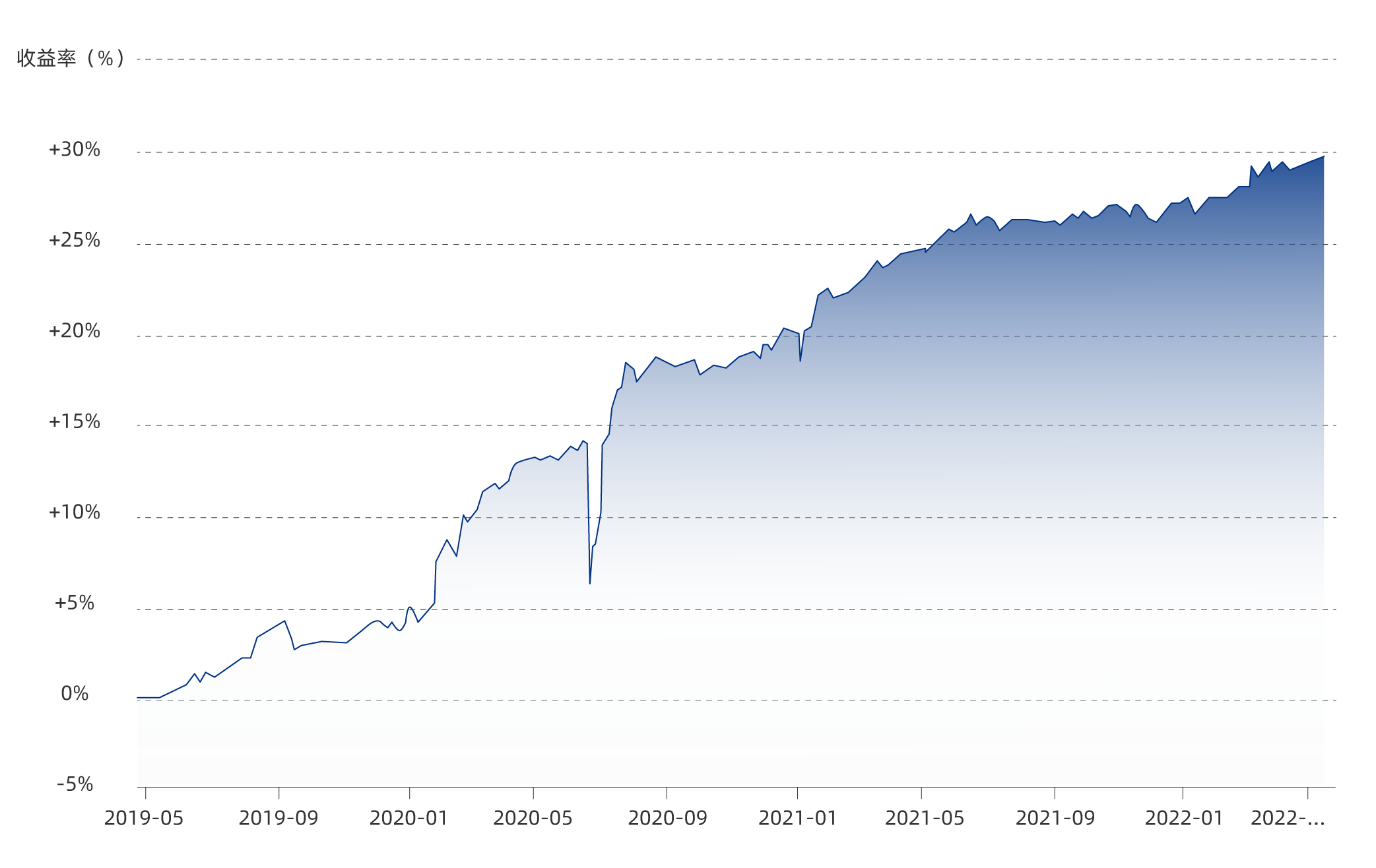

上图显示了自2018年以来,套利策略精选指数和中性策略精选指数的走势对比,明显可以看出:套利策略的长期波动更小。其实,这与套利策略本身的特点息息相关:

首先套利策略的原理是上面所提到的“一价定律”:当某种资产在同一市场或不同市场拥有两个价格时,以较低的价格买进资产,用较高的价格卖出,从而获取收益。比如小区超市的白菜即便扣掉运输等成本,也比批发市场的白菜卖的贵,那我们从批发市场进菜拿到小区来卖,就可以赚到其中的差价。由上述的例子可以看出:在市场完全有效的情况下,两项等同的资产将倾向于拥有相同的市场价格。即,套利赚的是价格收敛、均值回归的钱,不同于股票策略和期货策略,它不赚市场单边上涨或下跌的钱。因此,套利策略不仅与股票、商品等资产相关性很低,并且这个策略由于不赌方向,基本不涉及到风险敞口的问题。

其次,从大类上看,套利策略可以被分为无风险套利策略和存在一定计量风险的统计套利策略。而无风险套利策略(如ETF套利)赚取的是转瞬即逝的价差收益,本身策略风险较低。

因此从上述套利策略的原理和特点来看套利策略是风险较小、收益相对稳定的策略。

那么,常见的套利策略又有哪些呢?

首先根据管理人的交易方式,可分为主观套利策略和量化套利策略两类。主观套利策略,常见的比如主观产业链对冲,这类管理人往往具备对产业链及金融市场的深度认知;而量化套利策略的特点则聚焦于高胜率、高交易频率及低盈利。

其次,如果通过交易品种来划分,重点要关注的是品种之间的相关性,各个品种的强弱及稳定性。套利策略可应用于近乎所有常见的交易品种。具体可分为期货套利策略、可转债套利策略、基金套利策略、期权套利策略等等。我们分别来看看这几种套利策略的含义:

1、期货套利策略:即以期货(包含商品期货、股指期货及国债期货三类)作为交易标的,利用期货市场上不同合约之间的价差进行套利的交易行为,通常可以分为跨期套利、跨品种套利、跨市场套利三类策略。

跨期套利策略是同一市场中相同品种不同月份的期货合约之间的套利交易。

跨市场套利策略是不同市场之间的相同品种或高相关性品种的期货合约之间的套利交易。

跨品种套利策略是同一到期月份,通常具有高相关性的不同品种期货合约之间的套利交易。

2、可转债套利策略:常见的转债套利策略主要可以分为以下三大类:

(1) 转债轮动+对冲:这个策略就是在量化转债轮动的基础上通过融券 、股指期货等进行对冲 , 获取相对稳定的收益 。

(2) 统计类套利:这里要区分转股和非转股两种情况 。折价套利是在转股期间发生的,当计算转股后存在溢价空间的时候就会进行债转股,获取这部分收益; 溢价率套利是不进行转股的,而是根据溢价率的波动针对某只可转债自身进行买卖操作以获取利润 。

(3) 事件类套利:通常不作为单独策略而是作为补充策略出现。比如,在可转债发生赎回 、下修等事件时进行的相应操作 。由于可转债套利策略的交易机制相比其他套利策略更为稳定,参与转债套利的私募管理人也比较多。在可转债领域内,比较知名的管理人有艾方、翊安、悬铃等。

3、基金套利策略:目前基金套利策略主要指ETF基金的场内外折溢价套利。当场内与场外的ETF价格存在不一致的情况时,便可以通过买低卖高的形式进行套利。基金套利这一策略在国内经过多年的发展已经比较成熟,参与者中不乏像盛泉恒元这类百亿量化私募的身影。

4、期权套利策略:期权套利策略主要指以交易所场内期权为交易标的所构建的套利策略。目前期权套利策略仍相对小众,这一领域较为知名的管理人有申毅资产、淘利资产等。

下面我们就三个套利子策略,给大家详细解读一下。

1、股指期现套利

股指期货期限套利的原理是:股指期货合约临近交割,期货指数与现货指数趋于相等。那么股指期现套利分为两种情况:

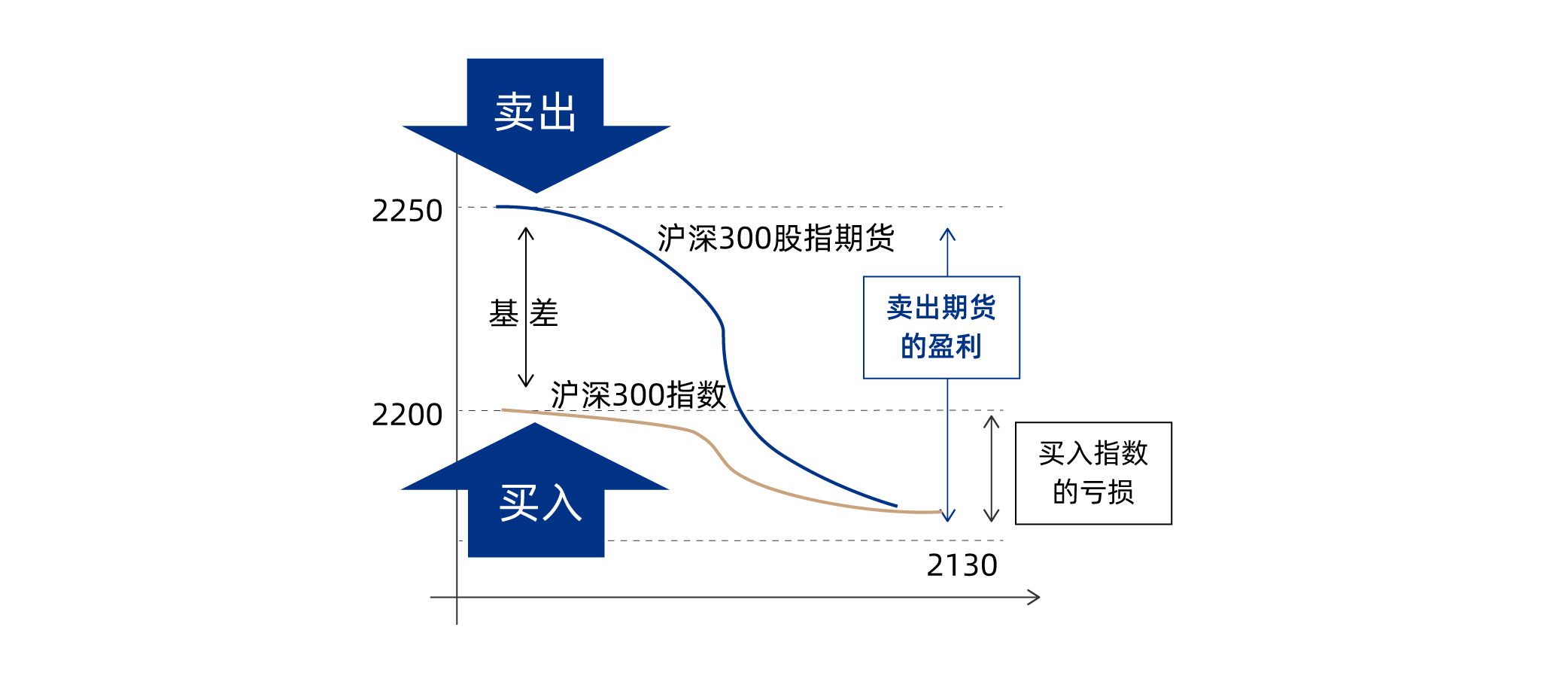

第一种是无风险套利:即当股指期货价格>股指现货价格时,可以做空股指期货,做多一揽子股票。当股指期货到期时,价格会基本等于股指现货价格。举个例子:假设某段时间沪深300合约高于沪深300指数70.54点,那么,买进一揽子沪深300的股票,同时卖出一手股指期货合约。假设在合约到期前期现基差(现货价格-期货价格)收窄至1.23点,此时可对套利头寸进行平仓,卖出股票,买入股指期货合约,收益为 (70.54-1.23)=69.31(实际中要考虑各种费用)。

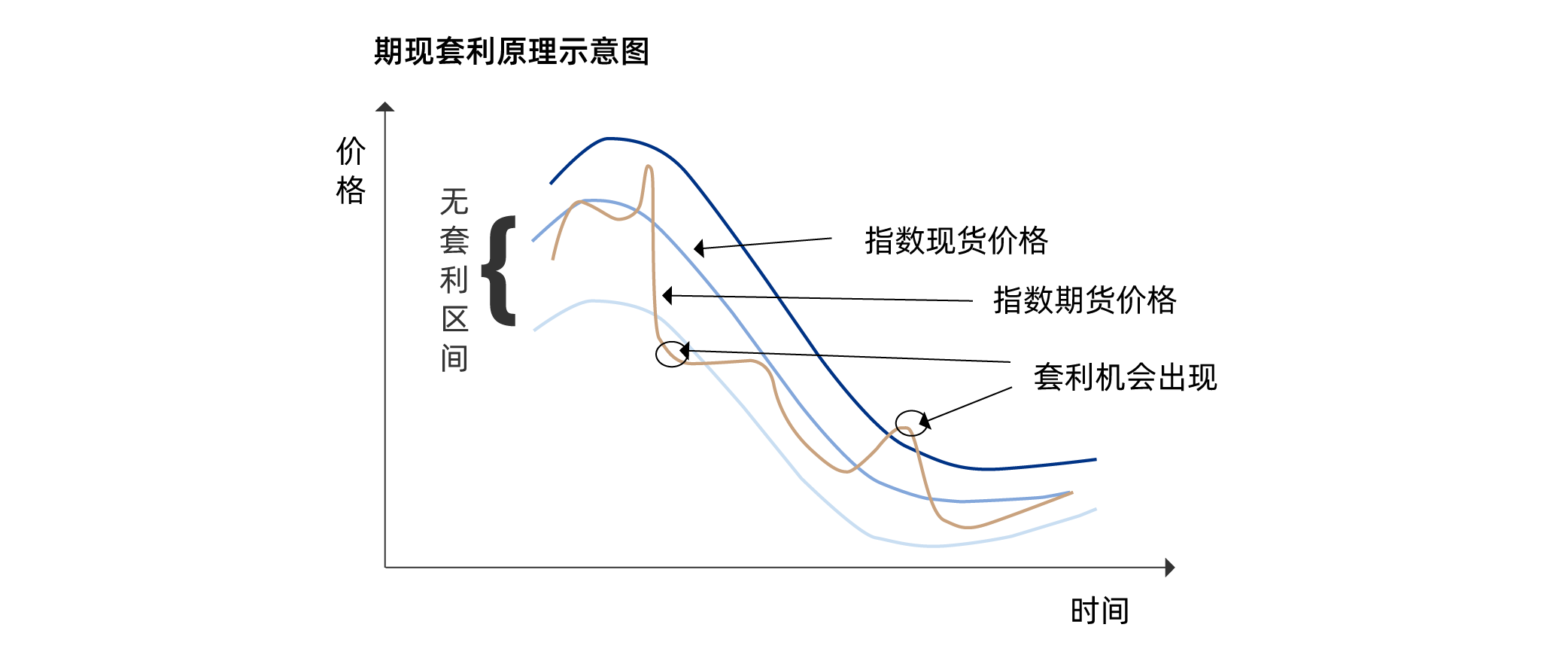

第二种是统计套利:由于国内股指期货经常处于深度贴水的状态,即股指期货价格<股指现货价格,这里的策略就不是无风险套利了,而是统计套利。在现实中无风险套利的机会很难存在,基本都是统计套利。当认为股指的期货价格和现货价格的差值会在一个区间浮动,当价格偏离这个区间,就可以捕捉套利机会。比如用计算机模型发现的统计规律是期货价格– 现货价格在-50 到 -150之间波动,则可以在价差临近-50的时候,做空股指期货,做多现货,在价差接近-150的时候平仓获利,那么此次套利将获得100个点的价差收益。

2、ETF套利策略

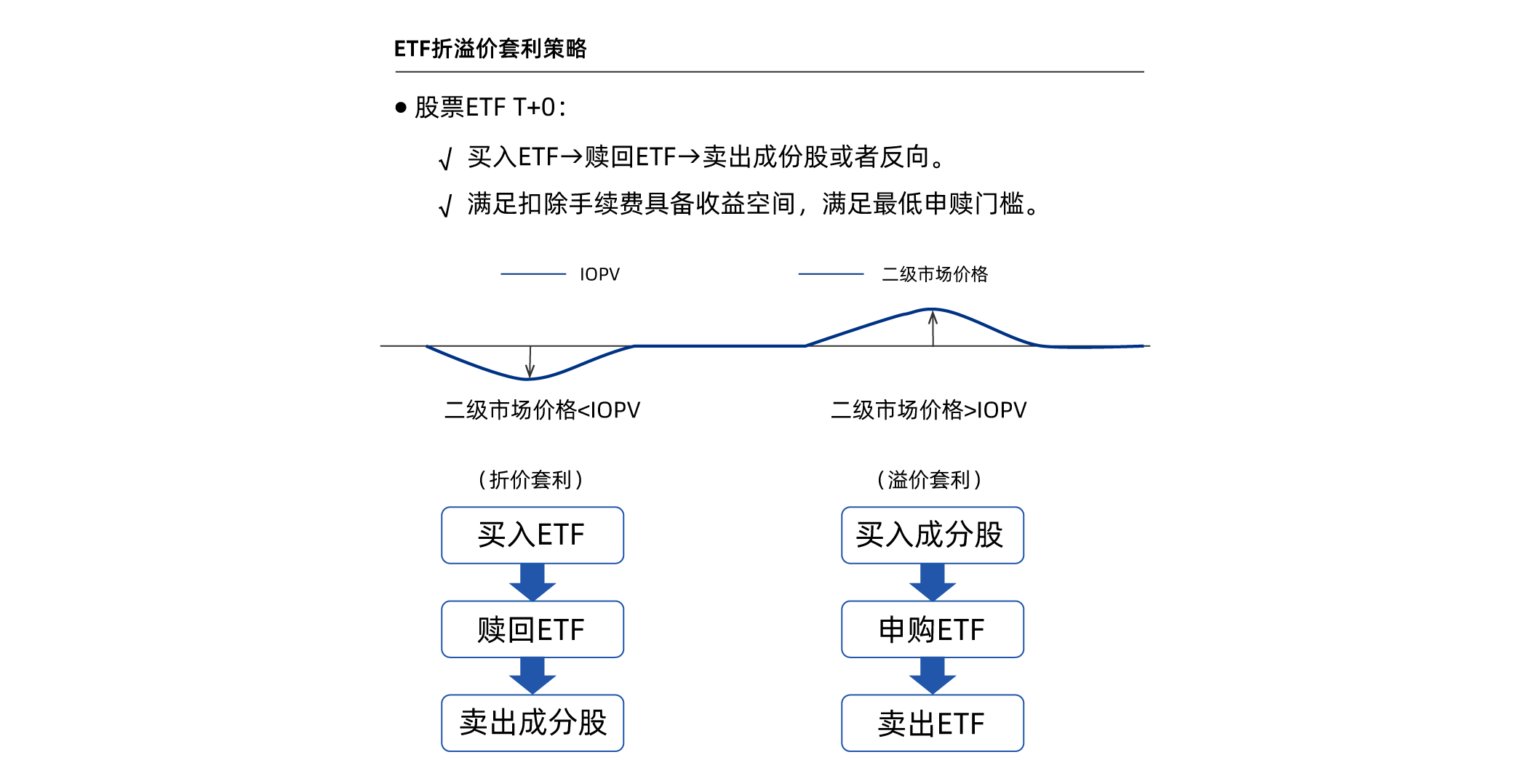

ETF套利的原理是这样的:当ETF出现大幅折价或溢价时,则会出现套利机会,如果套利收益能覆盖套利成本,则能获得正的无风险收益。具体分两种情况:当ETF场内的价格出现较大幅度的折价时,可以通过在场内买入ETF,再在场外赎回ETF,转换为股票,再将股票组合以当前价挂牌卖出获利;当ETF场内交易价格出现较大幅度的溢价时,可以通过在场外申购ETF所包含的一揽子股票,用以申购ETF,再将ETF在市场上以当前价卖出套利。具体路径如下图所示:

在进行ETF套利时,套利成本是需要重点考虑的因素。ETF套利成本主要包括固定成本与浮动成本,固定成本主要包括ETF申购费、ETF赎回费以及股票买卖的印花税、过户费、经手费、证管费和交易费;浮动成本包括买卖等待成本和买卖冲击成本。

ETF套利存在的风险主要包括:1、股票临时停盘所带来的风险。2、市场极端环境变化较大导致套利成本变高。3、沪深300ETF涉及到跨市场交易会存在时效性变差的问题。

套利策略的思路这么明晰,收益也足够吸引人,可为什么市场上有名气的套利管理人并不多呢?主要是源于以下几个原因:

首先是套利机会转瞬即逝,如何能抓住机会,对管理人来说是一个考验。

比如ETF套利 、股指的期现套利 、统计套利等,都要求有一套快速智能的交易系统,能够抓住转瞬即逝的套利机会 。有的套利机会如大宗套利 ,需要管理人在大宗交易的领域有资源的储备,更多的是对人员资源的要求 ;有的如跨市场套利 ,需要有QDII或者收益互换的额度。所以,能不能抓住这些看起来诱人的套利机会, 对管理人来说是一个很大的考验。

其次,如何保持套利策略长期收益的稳定,也是一个难题。举两个例子:

如上图所示:产品1的策略是直接失效了,产品2是策略发生了价差偏离的风险,发生了超出预期的回撤。

其实套利策略天然存在着价差偏离的风险,所以是有发生超出预计回撤的可能性的。做出长期稳定的、好的套利产品,对管理人的策略储备能力以及风控水平都有很高的要求。融合了多种策略的套利产品,往往会比单品种的套利策略表现的更稳定,能更好的避免单策略失效或者价差偏离过大的问题。

综上所述,套利策略要想长期做好并不容易。

让我们来看看国内有哪些知名的套利策略管理人?

套利策略相对小众,放眼望去,国内可以以套利作为核心策略而跻身百亿或被市场广泛认可的私募机构并多。简单作下归类:做基金套利的有百亿私募盛泉恒元、致同投资等,其中盛泉恒元作为一家老牌的量化私募,其量化对冲和套利策略在市场上比较有名气,其套利策略主要通过大宗减持、定增、可转债和etf折溢价等方式实现;主攻期权波动率套利的主要有百亿私募申毅资产、淘利资产;专注于做可转债套利的有艾方、悬铃等;做股指期现套利最有代表性的是百亿私募博普。而在商品套利方面,值得一提的是多年深耕于跨境商品套利和ETF套利的展弘投资。另外cta的套利策略作为cta的子策略之一,应用也非常广泛,这里不再赘述。

下面以头部套利策略管理人展弘和申毅为例,来向大家展开介绍。这两家策略上大不相同,但长期以来都是稳健产品榜单中的常客。

展弘投资是套利策略里的头部机构,管理规模超过百亿。展弘是国内最早一批做套利策略的管理人,在贵金属跨境套利、ETF套利、基金套利、可转债套利等领域均有研究,策略储备非常丰富。当前的核心套利策略是跨境商品套利(收益来源于不合理的跨境价差,进行低买高卖获利)和证券ETF套利。多种套利策略叠加,就很容易形成复合套利策略。复合套利策略的优势在于可以分散风险、提高资金使用效率,通过子策略的低相关性平滑组合波动。本节开篇展示的非常“丝滑”的长期净值曲线就是展弘的复合套利策略产品的业绩曲线,它是为数不多可以在收益、稳定性、规模、风控多方面达到平衡的套利策略管理人。

申毅投资也是一家老牌的深耕套利+量化对冲的管理人。公司由于早期服务于机构投资者,因此长期投资理念是严风控和稳收益。核心主创团队曾就职于高盛集团,拥有丰富的全球资本市场投资经验。目前资产管理规模也超过了100亿。申毅投资的期权策略主要为波动率套利策略,可分为5个小的交易策略:隐含波动率-实际波动率套利、波动率斜度套利、波动率峰度套利、跨市场波动率套利和波动率期限结构套利。其名下的期权套利策略产品自2015年上线以来,月度回撤可以控制在-3%之内,运作一直非常平稳。

我们在挑选套利产品时,需要从哪些方面来考量呢?

1、人格认知角度,要有极其丰富的套利经验。长期深耕某一项或多项领域,不论是商品套利还是股指期现套利,都要求管理人具备极其丰富的套利经验,从而保证策略不会轻易失效;另一方面是策略储备能力。相对于单品种,融合多品种的套利策略会更稳定;最后是风控能力。核心做套利策略的管理人如果风控不合格很容易导致策略失效,这一点可以通过产品的波动率和回撤控制来考察。

2、从长期净值的角度,除了前面在如何挑选量化指增产品的部分阐述的业绩评价指标外,还可以考察管理人能否在不同的市场环境下均能保持业绩的稳定。比如2022年以来,套利策略不太好做,朝阳永续套利策略精选指数在年初到6月这段时间内,最大回撤在-4%左右,那么我们就可以看看哪些管理人抗住了市场的考验。

套利策略作为资产配置中平滑组合波动的比较稳健的策略,投资人在选择套利产品的时候,波动和回撤控制是需要核心考察的因素。考虑到这重因素,建议选择策略成熟的老牌知名管理人。原因如下:

首先,知名老牌管理人通常在套利领域深耕多年,经验是非常丰富的,对某一种或多种套利策略的研究比较成熟。比如跨品种策略风险相对较高,不仅需要较强的现货背景,对套利机会的门槛设置也是一门技术活。譬如,某跨品种套利策略的差价从一个标准差扩大到三个标准差,如果认为价差未来将会收敛而执行交易,假设短期内差价继续扩大,就会产生回撤。如果遇到基本面的逻辑发生改变的情况,甚至会发生价差无法回归,套利策略失效的情况。因此,套利策略对管理人在基本面研究和实战经验方面均有较高的要求。

其次,这类管理人的策略储备也相对丰富,他们的套利策略通常是复合策略。复合套利策略产品,在某些子策略遭遇市场环境突然变化时,可以通过另一些子策略平滑波动。因此,相比单一策略的套利产品,表现更加稳定,波动更小。

再者,这类管理人也非常重视风控管理,对于一些留有风险敞口的套利策略,其风险敞口也会控制的比较严格,长期策略表现往往更稳定,回撤控制更优。

到这里,关于低波动策略的内容我们就已经学习完毕了,下一章,我们开始资产配置方面的学习之旅。