CTA,全称是Commodity Trading Advisor,直译是商品交易顾问,是交易商品的主要策略。当前的泛期货策略交易品种不仅包括商品期货,还包括股指期货、外汇等。所以,当前CTA策略的一个相对更准确的名称是—管理期货策略。

听到“期货”两个字,很多人直接就退却了:期货风险多高啊!那么高的杠杆,那么大的波动,感觉就和赌博似的!期货圈有名的交易大佬“青泽”在他的《十年一梦——一个操盘手的自白》一书中,曾有过这样的文字,或许可以很大程度上描述这种恐惧:

“十多年的期货交易生涯中,我经历了无数次大大小小的战役。而1996-1997年的海南咖啡,是我见过的最为凶险、残酷、诡异的品种之一。和它可以媲美的期货品种有:1995年底,「苏州红小豆」从3700元到1600元的暴跌行情;1996年初,苏州红小豆从3300元到5800元的暴涨行情……在这些期货交易的品种中,市场主力操作手法之凶狠、手段之毒辣、目的之阴险、市场价格波动幅度之大、波动方式之惨烈,都到了登峰造极的地步。期货市场成了一个屠宰场……”

但以上只是故事,现实中真实的情况是:从“期货”到“期货策略”,通过系统化的方法,已经在很大程度上处理了大幅度波动的问题。这就好比股票策略一样,只有「多头头寸」、满融小市值个股的产品,自然呈现出极大的波动率,但有多空对冲、控制仓位的、更喜欢买大市值公司的产品,相对就平稳很多。CTA策略也是如此。

而且CTA策略,不仅成功处理了波动问题,甚至策略本身在收益水平、与其他资产的低相关性等方面,呈现出了个人投资者无法具备的先天优势。在组合中加入CTA策略,从组合构建的思想上来说,更加符合大类资产配置逻辑。或许不少对期货投资有过误解的人很难理解CTA策略的这些优势,我们接下来详细来看看,首先...

CTA策略是如何处理波动的?

CTA处理波动的方法有很多种。以主流量化CTA策略为例,管理人一般会在所投向的单品种、单板块上做风控约束。比如,控制单一板块和品种的持仓比例;另一方面,借助期货多空双向交易的优势,分散持仓方向。再者,从策略的角度来看,量价类策略、基本面策略等,多策略融合,最大化规避期货市场出现单一风险事件对产品造成的冲击。

我们以2020年原油的极端风险事件来举例,当时国际原油价格跌成负值,国内原油品种也持续下跌,还经历连续两个一字跌停。那段时间很多个人投资者账户被强平后还要倒欠期货公司的钱。在这样极端的行情之下,CTA策略表现怎么样呢?

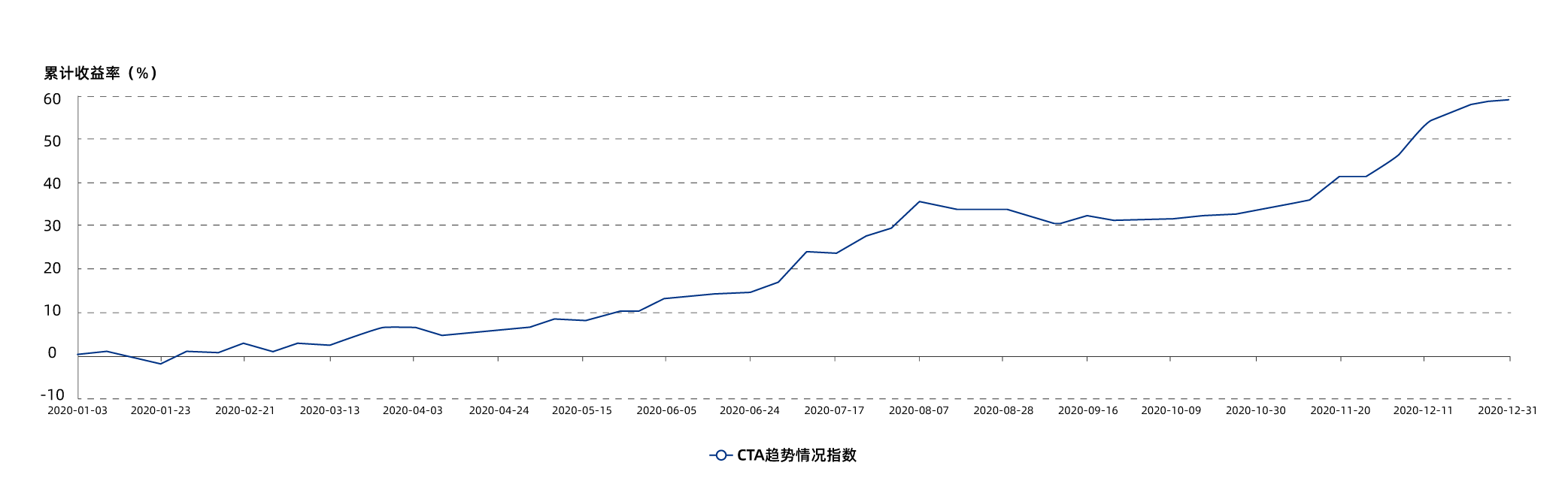

下图所示为朝阳永续CTA趋势策略精选指数,截取2020年一整年CTA趋势策略的综合表现,可以看到,虽然春节后的疫情对大宗商品、尤其是原油的价格走势影响很大,但对整体CTA趋势策略影响是非常有限的。反倒是受益于双向交易以及大宗商品板块波动率的上升等,整年CTA趋势策略表现极其亮眼。

(注:上图来自朝阳永续,为整体CTA趋势精选指数曲线,非单个私募产品。数据仅供参考,不构成投资建议。)

相信很多投资人看到这里,已经不是“闻期货色变”了,下面我们就来仔细学习一下CTA策略是如何系统化、科学化地处理波动的,可能这个策略会让你无法拒绝它的特色优势。

我们为什么需要CTA策略?

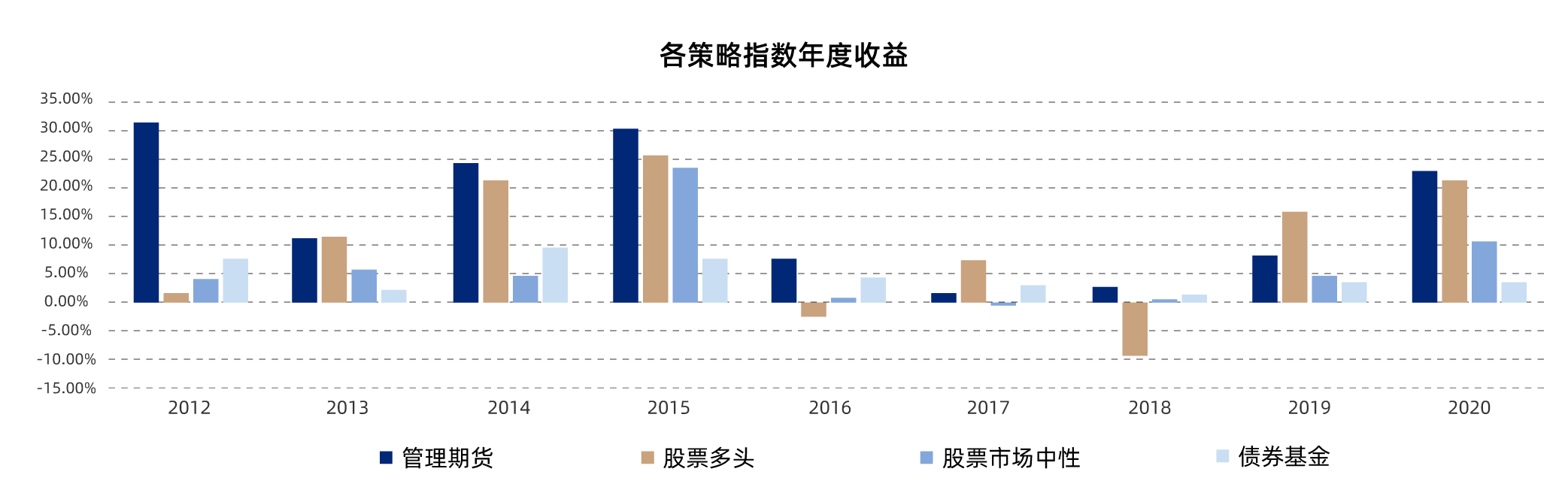

其实最直接的原因是,不管是在海外还是国内,这个策略的长期收益表现,都是很不错的。根据朝阳永续的统计,从2012年至2020年的9年间,CTA产品的平均收益为15.57%,而且每年都是正收益,这其实是比同期股票资产的表现都要好了。

其二,我们需要CTA策略的原因是,它与其它主流策略的相关性比较低,从而极大地增强组合抵御风险的能力。尤其是以市场最为流行的股票策略为例,在市场的主要策略中,与其相关性最低的,就是CTA趋势策略(CTA策略中最主要的一种策略)。

这种低相关性意味着:当股票市场发生比较大的回撤时,股票策略产品大概率会发生比较大幅的净值下滑,但与其低相关的CTA策略产品的净值可能并不会随之下滑,这就使得投资人的组合,在有CTA策略产品的情况下,相对于只有股票资产的情况下,回撤幅度更小,也就更好地保护了资产。

上表显示出:在一定的情况下,这种低相关性甚至阶段性地演化成了“负相关性”,即:在股票市场表现不佳的情况下,CTA策略的表现甚至逆市上扬。因此,CTA策略也被盛赞为“具有危机α属性”!

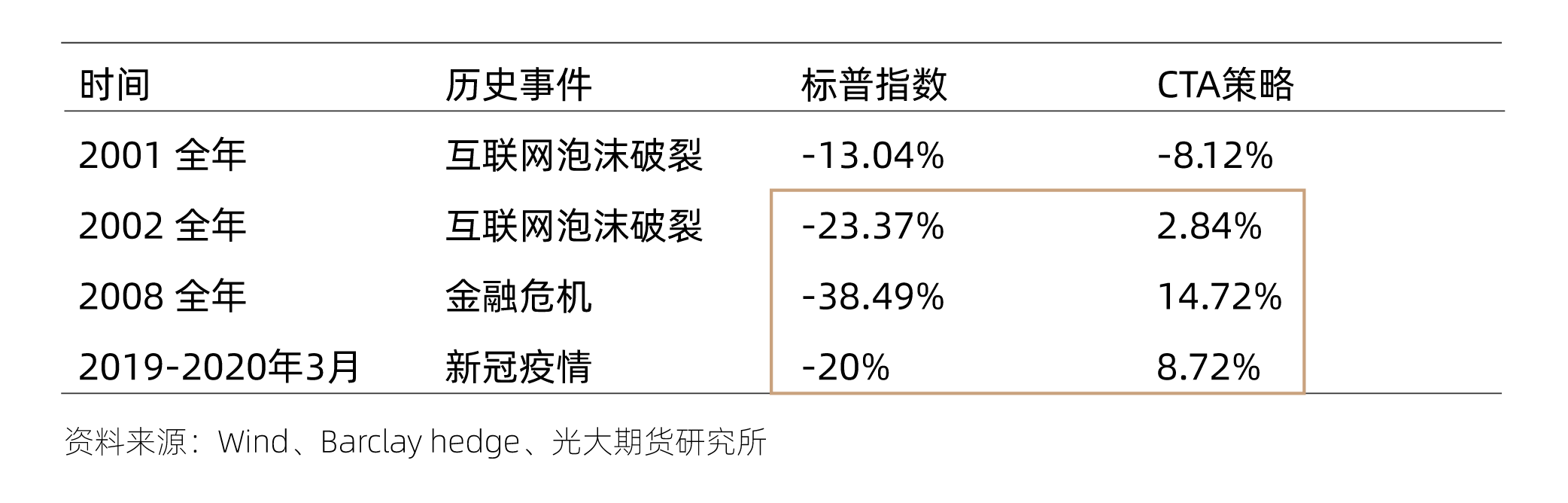

下图收录了历史上几次CTA策略在危机时期表现明显好于股票市场的情况。除了这几次之外,2022年年初以来,CTA策略的表现也再次印证了其危机α属性和策略本身的价值:在全球权益市场大幅下挫的情况下,CTA策略再次逆势飘红,表现远超各大主流权益指

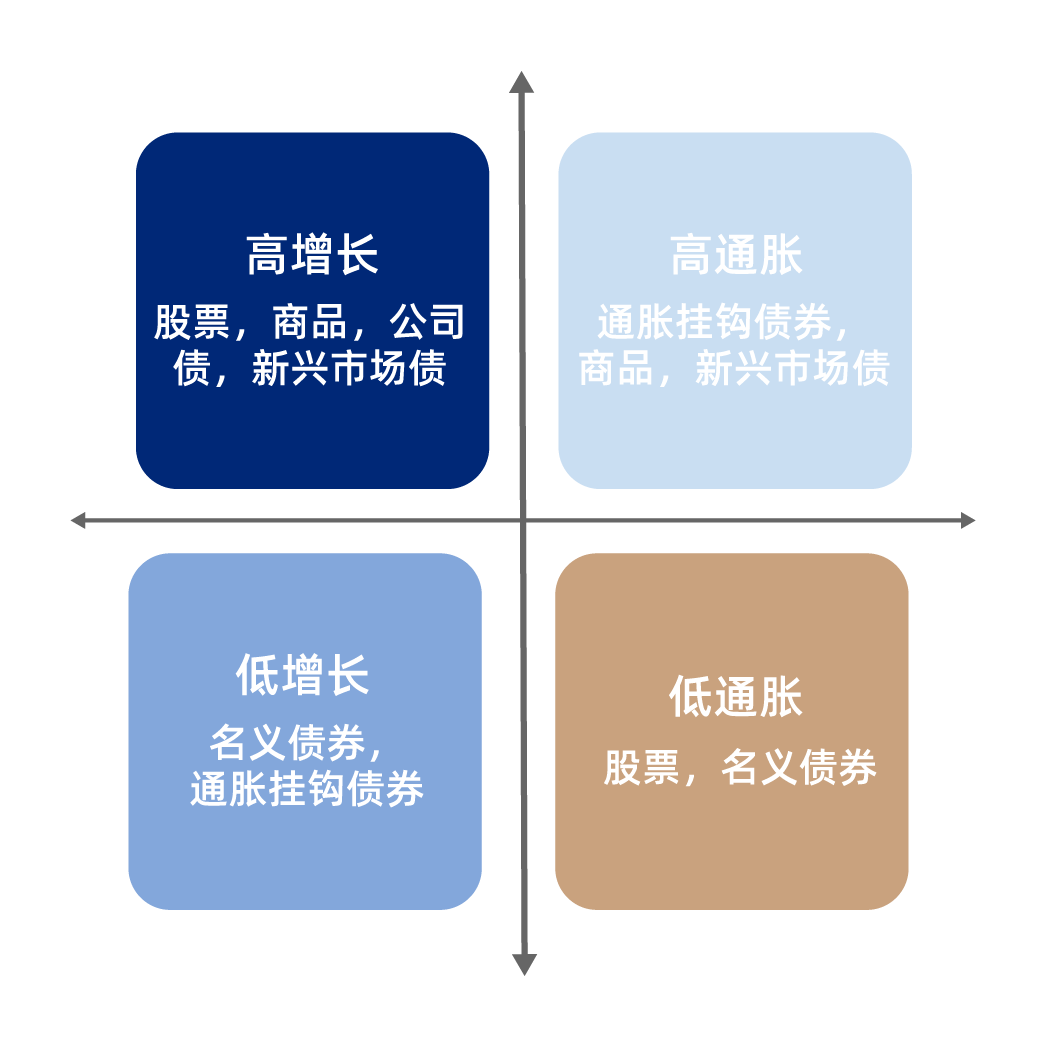

其实CTA策略和其他策略、尤其是股票策略的这种低相关性,本质原因在于底层资产类别不一样,所以,在不同的经济环境下表现也不同。以闻名全球的对冲基金桥水基金所划分的经济场景为例,不同背景下,各类资产的表现差异非常大。

1、在经济上升期:股票、商品、公司信用债、新兴市场债券将有较好表现;

2、在经济下降期:普通债券和通胀联系债券表现较好;

3、在通胀上升期:通胀联系债券、商品、新兴市场债券表现较好;

4、在通胀下降期:股票、普通债券表现较好。

明白了这个逻辑,也就可以更好地体会:为什么加入低相关性的CTA产品以后,原有投资组合可以更好地分散风险”。

我们接着来看:

CTA策略通常是如何分类的?

CTA策略有许多不同的分类角度,我们今天就选取比较重要的几个角度来划分。

其一,从策略底层思想的角度,可以分为主观CTA和量化CTA两大类。这两类的差异还是非常大的,具体如下表所示。我们也可以举一个最近发生的实际案例来看看两者的差异。2022年6月的第三周,以原油为代表的大宗商品发生了非常大的回撤,向上趋势发生了短期逆转。在这次的极端行情下,量化的CTA管理人往往短期难以适应这种突发反转,业绩出现了非常大的周度回撤。但是以明睿资本为代表的主观CTA,则因为正确预判了短期的价格逆转、短期看空了大宗商品价格,当周的业绩却是逆势上涨的。

第二,CTA策略的分类,从交易策略的角度,大体上可以分为趋势策略、套利策略和复合策略。趋势策略又可以进一步细分为趋势跟踪型和趋势反转型——其中趋势跟踪型策略是主要的。

(1)趋势跟踪型策略的典型特征是偏右侧交易,即着眼于捕捉市场的方向性波动,进而“顺势而为”来获得收益。这种策略往往会在趋势成立有明确表征后才会进行交易。

(2)趋势反转策略则是利用期货价格的反转性波动,进行反向交易,即“高抛低吸”,在市场出现拐点的时候迅速捕捉交易机会来赚取相应的收益。

(3)套利策略指的是通过跨不同周期、跨不同品种、跨不同市场之间的配对交易策略,获取收益。该策略的主要特点是“赚确定性高的小钱”,重概率而轻赔率。比如说,同一品种的期货,由于流动性或预期等各方面的原因,不同交割期限的期货合约之间出现了合理价差之外的偏离,那么就存在一定的套利机会。

(4)复合策略则更容易理解,即在一个组合内,采取多种子策略。复合策略的产品有一个非常大的好处,在于组合的稳定性会进一步增强。所以应对极端风险事件的能力,相对也会更好。

CTA策略,从持有周期来看,通常可以分为短周期、中周期和长周期。短周期的持仓时间通常在5天以内,有的甚至是日内持仓。中周期则在5-15天。长周期通常来说会在2周以上。一般来说,短周期的策略,相应的波动和回撤也较小(不绝对),但策略容量也会比较小。随着公司规模的发展,持仓周期的延长,将成为一个必然。比如世界上最大的CTA管理人元盛资管,200多亿美元的管理规模之下,其持仓周期通常在1-2个月。

最后,从组合本身的纯度而言,可以分为纯CTA策略和CTA+策略。之所以有这个区分,是因为当下出现了越来越多的CTA+的策略,即一个组合内除了CTA策略之外,还会叠加指数增强和套利、中性等策略。一方面是纯CTA策略本身的资金容量很有限,再者而言,以指增为例,CTA+指增的组合形式,的确极大地提高了资金的使用效率。

举例如下:

CTA是杠杆交易,纯CTA产品,100万在期货账户,一般只用30万做交易,70万闲置。那如果混合策略,30万不动继续交易,拿60万到证券账户做股票,那就形成了60%的多头+100%的纯CTA产品。(这里解释一下,100%的cta产品的意思是相当于一个纯cta的产品)。

那如果再进一步,拿3.6万做多中证500股指期货(约等于30万市值),70万做股票,20万做期货,剩下的钱闲置,相当于100%的中证500增强策略,加约66%(20/30)的CTA策略(这里假定纯cta产品的保证金占用比例是30%)。这样通过杠杆,用100万实现了166万的配置效果,当然同样也是166万的波动效果。这样就大大提升了资金的使用效率。

综上所述,关于CTA的优势和分类,我们大致介绍到这里。下一节课,我们将着眼于CTA策略的前世与今生,以及该如何挑选CTA产品。