我们第一天学习了私募投资的框架性内容:买私募到底是买什么,选私募的整体框架。今后几天,我们进入私募具体策略的学习。今天我们先进行股票多头策略的学习。

股票多头策略,即通过股票价格上涨实现获利的一种投资策略。从实际情况来看,很多人买的第一只私募就是主观多头产品,它作为私募基金最主流的策略,不论是“公奔私”的明星基金经理,还是民间高手创立的私募,大部分发行的也都是该类产品,而且从产品数量上看,主观多头类产品在私募产品线上也是占据着绝对的优势。

那主观多头策略通常分为哪些类型呢?有哪些研究视角?今天我们就来深入看下。本系列课程对于股票多头产品的定位,核心从两大视角出发:该产品对于底层资产的操作手法和底层资产的分布特征。

首先,对于底层资产的操作手法又可以从买入时机、持有周期这两个子视角分析。

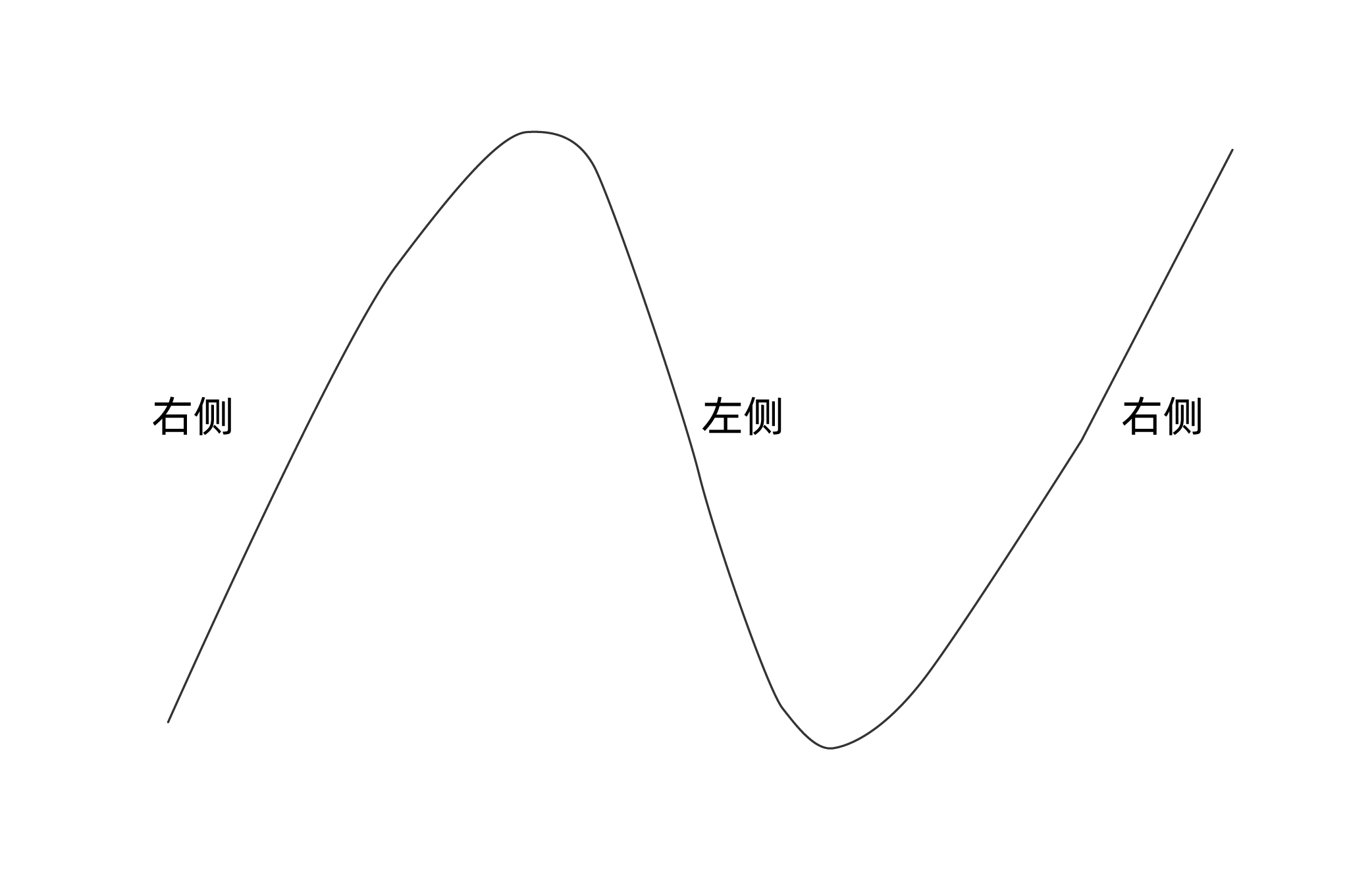

从产品买入股票的时机来看,可以分为“左侧交易”和“右侧交易”

所谓“左侧交易”,指的是在股票向下运动的过程中买入,也就是俗话所说的“越跌越买”;而“右侧交易”,则是股票在上涨的过程中买入,也就是俗话所说的“买涨不买跌”。这两套体系,背后反映了多方面的不同:包括投资观、风险容忍度和资金体量等等。

在投资观上,左侧交易的管理人内心对于长区间的均值回归比较笃定,认为市场长期有效,价格围绕价值波动但最终回归到价值,同时认为市场存在暂时失效的可能。所以,当出现低估、市场短期无效、价格下跌的时候,买入,等待价格回归;右侧交易的人则认为:市场其实是时刻有效的,无论短区间还是长区间,所以,如果短期股票价格下挫,说明一定有一些我们看不到的因素在导致这种下挫,我们要避其锋芒,等待股价企稳后再行买入。

两种不一样的操作手法也显示了管理人风险容忍度的不同:左侧交易的风险容忍,在空间上更低,在时间维度上更高:买入之后尽量不要在幅度上有非常大的回撤,但可以等;而右侧交易的风险容忍,则是在空间上更高、时间上更低:可以接受比较大幅度的潜在回撤,但不希望等——股票在买入之后,希望能尽快上涨,为组合贡献利润。

资金体量在影响交易的因素中,也扮演着极其重要的角色。一个掌握资金量比较大的基金经理,实际上是很难做右侧交易的。因为本来股票已经处于上涨状态了,”火上浇油“,很容易买涨停、却买不够足够的量;即便不会买涨停,也会导致买的成本越来越高,对组合净值很不利。左侧交易则通常不会有这个烦恼,越跌越买,相对而言较为舒适,可容纳的资金体量也较大。

这两种买入时机其实是没有优劣的,因为资管产品,核心目的还是赚钱,只要长区间能够赚钱就好。但是买入时机的不同,会使产品本身呈现出不一样的状态:比如在其他条件相同的情况下,左侧交易的短期净值可能不会特别好看,短期的爆发性可能也有限,但是潜在风险较小。而右侧交易潜在风险较大,但只要止损得当、买点精准,产品短期的爆发力和投资人的持有体验会比较好。具体选择哪种操作手法的基金经理,还是得根据投资人自我认知和资金属性来定。

代表性管理人,像当下市面上比较有名的管理人正圆廖茂林就声称自己是左侧交易,这可能与他的资金体量是有关系的,毕竟单人管理规模达到了百亿。而复胜陆航就很明确地宣称自己是右侧交易者。

从产品的持有周期来看,可以分为交易型、轮动型和持有型

交易型、轮动型和持有型之间的主要区别,除了理念之外,主要通过持股时间和换手率水平(即买入额和卖出额之和除以基金规模)进行区分和评估。

所谓交易型,指的是基金经理会对所持有的股票进行不断地买入和卖出操作,通过这种低买高卖的价差,进行获利。这种买入或者卖出,通常的依据是大盘和个股的预期表现和市场情绪,也即我们所说的择时。通过抓住情绪上升期、回避情绪回落期来实现比较好的产品表现。交易型的操作手法,对于基金经理的市场敏感度要求是非常高的。因此,市面上高水平的交易型选手总体比较稀缺,青骊投资和纽富斯投资,相对是比较有代表性的管理人。交易型策略的持股时间,大体上在一个月以内,有的甚至更短。这对应到换手率数据上,至少是在30倍以上,通常在50倍以上,最高的甚至可以接近百倍。

而轮动型与交易型就有很大区别。轮动型策略主要是在不同的股票资产之间进行轮动。相对于交易型而言,这类策略下的基金经理没有那么频繁的宏观择时和交易。他们对于多数股票的持有周期会在2个月到12个月,年换手率通常在6倍-15倍。亘曦资产和上海仙人掌,就是轮动型管理人中的典型代表,在2020-2021年的大牛市中,轮动型管理人通过不同行业之间的“踏浪前行”,实现了远超大盘的收益表现。

持有型是股多策略中换仓最不频繁的一类了。他们持有多数股票的周期,通常在1年以上,甚至有些股票多年不动,基本上忽略了短期的一些波动。这也导致他们的换手率极低,通常在5倍以下,有的甚至在1倍以下。可谓基于深度价值的长期投资。像大禾的胡鲁斌、汉和的罗晓春(发行了市面上第一只6年封闭期的证券投资基金)等等,则偏向于持有型管理人。

之所以有这种区别,本质也是每个基金经理的能力圈、价值观等等存在差异。所以从本质上说,交易型、轮动型和持有型之间,并没有优劣之分,背后都有着非常完善的投资系统。

很多认可交易型理念的投资人,会觉得持有型的管理人不知变通;而很多认可持有型理念的投资人,则会觉得交易型的管理人是自作聪明,终将反噬。实际上,这都是正常的——管理人选择投资理念的过程和我们选择管理人的过程,本质上没有什么不一样,都是自身认知、禀赋和理念在投资世界的再现。我们只要选对,能够赚钱就行,大可不必对于不认可的东西挑三拣四。

底层资产的分布特征这个视角,可以从集中度特征、估值与业绩和行业分布三个子视角分析:

从私募产品的持股集中度角度,股多策略可以分为“集中持股型”、“分散持仓型”、“适度集中型”

“集中持股”通常持股在10只以下,风格比较极端的基金经理可能仅持有数只股票,在单一股票上压注超过50%以上的仓位。集中持股的好处是显而易见的,如果选股得当,基金的净值曲线会非常亮眼,大多数1年3倍,5年10倍的产品都是依靠集中持股跑出来的,但其风险也不可忽视。如果选股不得当,这类产品会遭遇巨大回撤,短期内净值腰斩也不在少数。通常而言,私募基金管理人为了避免被投资人贴上“赌”的标签,通常不会过分集中持股。

“分散持仓”通常持股超过20只,偏爱分散持仓的基金经理通常会在投资组合里搭建30-50只股票,通过不同行业的搭配,让整个净值曲线走势更加平滑。分散的持仓意味着投资的爆发力弱,但也意味着回撤的幅度相对温和。

“适度集中”则介于前两者之间,通常持股10-20只,在追求一定业绩的同时也会兼顾回撤控制。像璟恒投资的李育慧,就明确控制组合数量在15只上下。

值得注意的是,持仓数量重点还是看私募的前三大、五大、十大持股占比多少,如果前三大持股占比已经超过50%,那不管后面50%持有几十只股票,依然属于集中持股的模式。反过来,如果持仓只有十只股票,但每只占比都是10%,且均分布在不同的10个行业,那这也属于分散的持仓模式。

对于新购买私募的投资人而言,建议选择持仓分散或者适度集中的产品,减少遭遇大幅回撤的风险,对于需要在投资组合中增强进攻性的投资人而言,可以适当搭配集中持股型产品,但仓位不宜过高。

从私募产品所持股票的“估值与业绩”角度,股多策略可以分为价值型、成长型、价值成长型及逆向型

业绩与估值是评价股票的两个最重要的维度。业绩即公司或者行业的业绩增速,通常会用收入同比增长、或者净利润同比增长等指标来衡量。估值即某个公司、或者某个行业的估值,通常用PE(市净率)、PB(市盈率)等指标来衡量。

在选股时,估值和业绩往往无法兼得,不同的基金经理会对两者做不同的取舍,偏好通常会有所不同,这就产生了相应的风格。股多策略大致可以分为价值型、成长型、价值成长型和逆向型等四类。

价值型策略不在乎短期估值的波动,更在乎公司长期持续的增长,巴菲特就是典型的代表,他买入的比亚迪、可口可乐、苹果都长达数年甚至数十年,中间多次股价的起起伏伏都不会影响到他的决策。

成长型策略喜欢挖掘增速在20-50%的公司,对估值容忍度较高。费雪被认为是成长型的代表,不过费雪喜欢的成长股跟我们现在常说的成长股有所差异,他喜欢的是最顶级的公司,传说中他一生只持有7只股票,每个都是优中选优。而我们现在通常说的成长股是中短期内业绩快速成长的公司,1-3年的高速增长是判断是否为成长股的关键。

价值成长型策略可以看做是价值型和成长型之间的一个折中策略,追求的是估值和业绩增长之间的一个平衡。很多人将彼得·林奇誉为价值成长型的领军人物,他喜欢用PEG估值法进行选股,PEG即PE/G(估值除以业绩增速),当这个比值相对较低时,具有一定的买入价值。

逆向型策略则更喜欢寻找业绩反转类的公司,赚业绩和估值修复的钱。邓普顿是逆向投资的代表,他喜欢在市场最悲观的时候买入,一战成名便是在美国大萧条接近尾声的1939年买入了104只股价低于1美元的股票,赚到了股市中的第一桶金。

值得一提的是,我们在做投资之前,要对每一种细分策略的定义、理念、基本操作等核心要义做出比较准确的理解,这样才能更好地区分不同管理人之间的差异、挑选出更加符合自己要求的产品。

市场上常有一些产品打着某种风格进行宣传,但实际上并没有抓住该风格的精髓。例如逆向策略通常是左侧建仓,如果基金经理的预判迟迟没有兑现,投资人的持有体验就会很不好,即使基金经理依然信心十足,投资人会因为长时间的不涨而感到不安。

所以逆向策略想要做得好,通常需要具备如下的条件:(1)持仓一定要分散,不能集中;(2)所选标的估值一定要够低;(3)基金经理对大势具有一定的预判能力。如果基金经理在实际投资时一个条件都做不到,只是单纯的逆着主流市场的操作,寻找一些关注度低的股票,也很难把业绩做好。

了解这些,将会更好地帮助我们进行产品和策略筛选。

从私募产品所持股票的行业分布,股多策略可以分为消费型、科技型、周期型、综合型等

对一个私募产品的股票资产进行行业层面的划分,也是我们进行管理人区分的一个重要角度。当我们去观察管理人所属的行业标签时,可以从两个维度入手:深度和广度。

在行业研究的深度和广度之间,基金经理必须做一个取舍,大部分的基金经理能够覆盖2-5个左右的行业,但也有一些基金经理只专注于一个行业,比如像医药、科技、周期等研究门槛较高的领域。同时也有一类基金经理更在乎行业轮动,对研究的深度讲究适度即可,持仓的行业跨度可能高达十几个。

对于只专注于一个行业的基金经理,考察的关键在于他的研究能力,可以将他的长期业绩与行业指数进行比较,看是否具有长期的超额收益。另外也可以关注他的发言,看他是否有对行业中表现最好的细分板块有持续的输出。这方面的代表,最典型的是雪球所孵化的“医药三杰”——建平、青侨和小丰。此外,近年来在市面上逐渐引人关注的庄贤,也是因专注于大周期投资领域而为人所知!

对于在乎广度的基金经理,考察的关键在于其轮动能力,重点观察他的发言中对轮动的方法是否有系统性的输出,对轮动行业的判断是否有逻辑性的思考,如果并没有深度的理解,可能他只是依靠运气踩重热点。

对于大多数覆盖2-5个行业的基金经理而言,关键在于考察其进化能力,能否持续的研究新的领域或对既有领域进行深度挖掘,如果当市场新热点起来后,基金经理迟迟没有进行关注或者了解,就需要怀疑基金经理的研究能力是否有提升。

对于新接触私募的投资人而言,不建议直接买入第一类产品,这类产品类似主题基金,受单一行业的波动影响较大,呈现出大开大合的走势。大部分新投资人往往是在行业高景气度时买入,在行业低估时退出,很难在这类产品上赚到真正的收益。还是建议选择多行业配置的产品,以稳为主,稳而后进。

本节课对于股多策略的细分策略介绍就到这里。下一节课,我们将从这个框架出发,从管理人角度,盘一盘主观私募多头的二十年。