私募基金,作为一种投资品种,虽然有100万的投资门槛和严格的合格投资者准入要求,却依然得到了越来越多的投资人的关注和青睐。这不免会让人好奇:私募,到底有什么魔力呢?尤其是和更被大众所熟知的公募基金相比,它到底有什么优势?我们买私募,到底在买它的什么呢?

首先,买私募买的是更丰富的策略选择、更灵活的交易规则

我们把时间拨回到2015年。在当年的5月28日,“中国基金业协会”的微信官方账号,针对私募基金和公募基金的区别,做了专门一期的科普。其中写道:“私募基金在运作上具有较大的灵活性,所受的限制和约束也较少”,投资品种上也会更加丰富。

这个时点,距离私募基金加入正规军也仅过去3年多,距离“公募一哥”王亚伟奔私也只有3年,徐翔也仍在江湖。在这个私募基金尚带有“蛮荒气息”的时点,来自官方的定性,其实很能代表这类资产最本质的印记。

“可投品种和策略选择丰富”、“交易规则灵活”成为了私募基金与生俱来的“基因优势”。从制度层面看,与公募基金相比,有几点非常实际的优势:

1、私募产品可以使用各种金融工具,有着更丰富的交易品种,比如融券、期货、场外期权、收益互换等,这些工具可以帮助基金经理更好地实现投资意图,为投资人创造收益。但是绝大多数公募产品并不能如此。

2、私募基金在投资策略上,也更加丰富,从而为高净值人群做资产配置,提供了更多样的策略选择。近年来崛起的指增策略、CTA策略、中性策略、套利策略以及全天候策略等资产配置的利器,几乎都是靠私募机构扛起了大旗,无论是从国外一线对冲基金工作回来的大牛还是国内有进取心的本土派,都选择创立或者加入私募机构来践行这几类策略。

对比之下,公募在这几年几乎没有推出有竞争力的指增产品,指增超额时常做的不尽人意,出现负超额的现象也时有发生;CTA产品则更是寥寥;中性策略和套利策略也因交易规则、交易工具等方面的限制,没能实现策略本身的初衷;更不要说作为资产配置最成功实践的“全天候策略”了——公募全市场唯一的全天候,也仅是股债平衡性产品,离全天候本身的要义差之千里,而私募领域的管理人,比如艾方等,都已经以纯正的全天候策略实践多年了。如果要多策略配置,降低整个资产的波动性,那私募基金将是你绕不开的资产选择!

抛开“更多策略选择”这个优点,即便是在主观多头这个策略上,私募的规则优势也极其明显:

其一,私募基金没有仓位的限制。如果不看好后市,私募基金可以减仓,甚至空仓。但公募不可以,公募有所谓“最低的仓位限制”:在建仓期过后,股票型基金中股票的最低仓位要求是不低于80%,而偏股混合型基金则不能低于60%。这就意味着,即便基金经理不看好后市行情,也不能大幅度减仓,只能被动承受这期间的回撤。

再者,私募持仓理论上没有单票限制。看好一个标的,就可以上仓位,而不是非得限定只能买10%,但是公募最多只能买10%,且涨超了10%之后还要把多余部分卖出!从逻辑上来说,即便你买了一个好股票,这种制度对收益也会有极大的限制。

最后,私募基金的日内交易是被允许的,但公募产品不可以做日内反向,即便你有底仓,盘中想抄底然后卖出原有底仓,是不可以的!而你逢高卖出一个股票,假如日内回落,也无法再次买入。

虽说这些我们谈到的制度差异,并不是业绩的“充分条件”,但在很大程度上,是私募追求业绩的“必要条件”——所谓“海阔凭鱼跃、天高任鸟飞”,就是这个意思。

其次,买私募买的是基金经理的“创业精神”和进取心

为什么私募的基金经理更富有创业精神、更加进取呢?

其一是向上的激励机制本身所带来的。当下中国的公募基金行业,对于基金经理的激励,实际上是不足的。按照业内流行的说法,百亿规模的公募基金经理,一年加上年终奖的薪酬往多了说大约一两千万。这个数字,无论是基于百亿基金经理的“稀缺性”进行相对估值、还是基于“管理人为基民赚的钱”进行绝对估值,大概率都是低估的。而对于私募基金经理呢?那就是完全不一样的剧本了。因为私募有业绩提成,我们按照股市大年35%的基金收益率来看,在20%的业绩基准之下,即便管理规模只达到50个亿,单看这部分业绩提成,就高达1.5个亿。这两种情况的激励水平,完全不在一条线上。

其二是私募基金经理本身的生存压力所倒逼出来的。在基金行业,渠道非常重要;而对基金而言最主要的渠道就是银行和券商。偏偏这两大最主要的渠道对于私募基金的准入都极为苛刻。所以,私募基金行业内管理人的存活率其实是很低的。从我们拿到的数据看,行业中80%以上的机构,因为起步阶段渠道能力偏弱,无法依靠自己所管理资金的管理费存活。这种情况,对于他们而言就只有两条路可走:要么倒闭,要么“倒逼”自己做出业绩来。

这一“上”一“下”,两重境地,理性人应该做出什么选择,其实是很显而易见的——那就是加足马力,做出超额收益!

但即便制度保障上会让私募基金经理更有进取心,投资人又凭什么相信,私募基金行业的基金经理就更有本事呢?这就是我们接下来要谈的:

私募行业天赋横溢,买私募买的是私募基金经理稀缺的投资禀赋和过硬的投资实力

投资是需要天赋的!纵观整个投资圈,做得优秀的投资人,要么是有扎实的研究和资产定价能力,要么是有很强的市场感知和交易能力,无论哪一种,都需要做到顶级才行,否则赚钱是很难的。

而在私募基金行业里,恰恰就是天赋横溢,很多管理人都显示出了稀缺的投资禀赋和高超的投资实力!

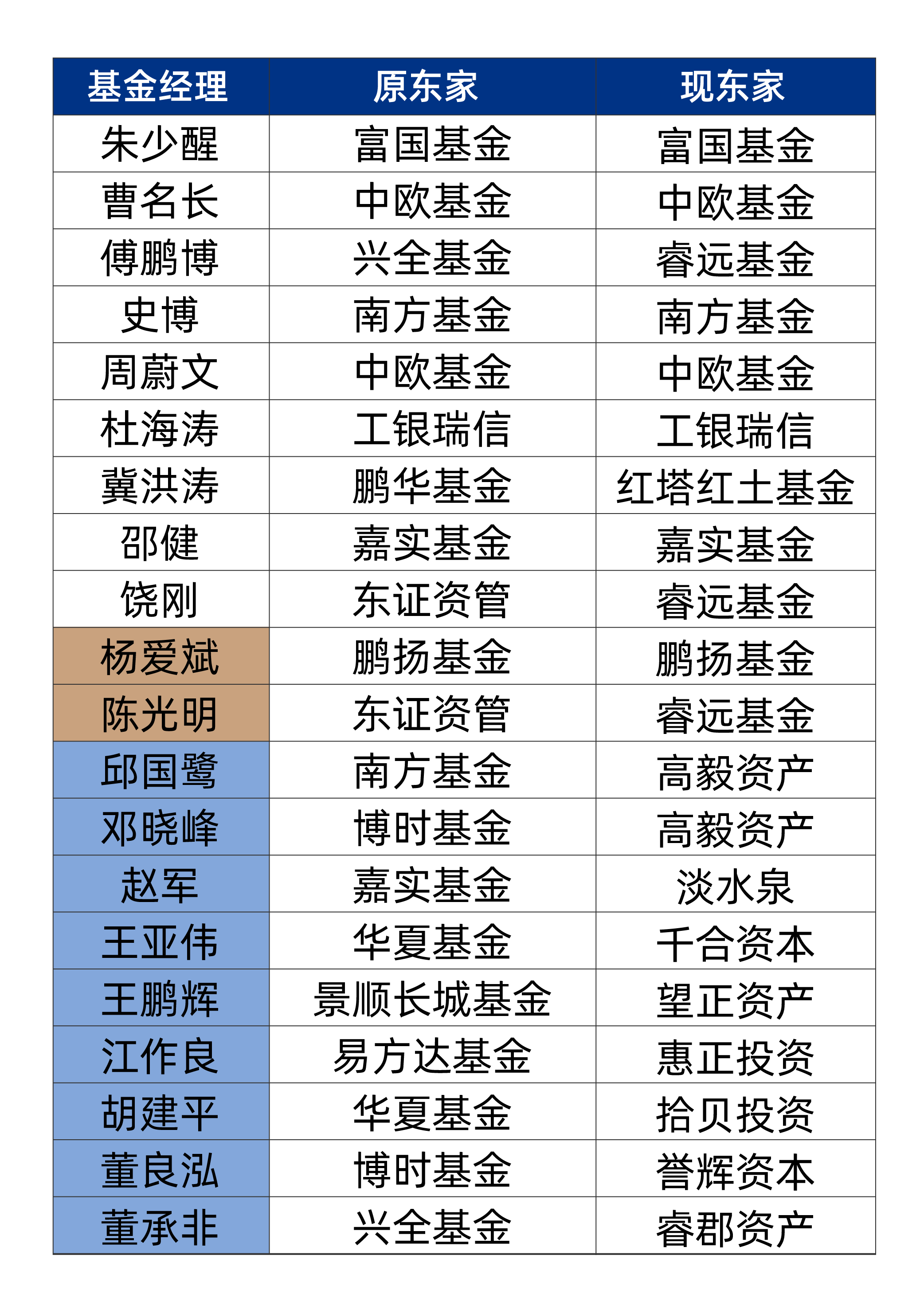

这种有着非凡禀赋和实力的投资人才,一部分来自于公募。2018年,中国基金报在中国基金业20年之际,评选出了“中国基金业20年最佳基金经理”榜单,主要用来鼓励和表彰对中国基金业发展做出突出贡献和取得卓越成绩的基金经理们。

这些顶尖的基金经理,如今身在哪里呢?

答案是:一半左右的人都奔私了!尤其是考虑到睿远和鹏扬等个人系公募很多都是专户产品(本质是私募)。这奔私的大军中,包括前公募一哥王亚伟,前南方基金的投资总监、后奔私创办高毅、并带领高毅成功突破2000亿管理规模的邱国鹭,还包括近年来的当红顶流董承非!不一而足。

而且值得一提的是,除公募界的人才外,私募行业还汇集了众多民间投资高手。且不说冯柳等成名人物,只看正崛起的青年一派:正圆廖茂林、磐耀辜若飞,三希张亮,也是令人欣喜于私募界之滚滚后浪。这些民间牛人,硬生生靠自己的禀赋,从残酷的市场中杀出来,真是应了那句“千锤百炼,玉汝于成”。

其实,不仅国内公募派、民间派的顶流人才很多都来到了私募,更不乏国际顶尖量化基金(文艺复兴、桥水、Two Sigma等)工作履历的人才,比如九坤、明汯等机构的创始人,回国后的归宿也是私募基金!至于为什么他们归国后不去公募呢?核心有两点:其一是他们所学、所长,在公募的交易规则下,想要搭建理想的策略是很难的,此外,从激励制度本身出发也容易理解:当下中国公募基金激励制度所能提供薪酬,几乎很难匹配这类人才的实际价值——这一点,和我们本文第二部分所提及的“私募基金更有进取精神”,逻辑是一致的。

为什么私募基金就能吸引顶级投资天赋的到来呢?这背后的原因在第二部分已经阐述过了:不牛的人,在这个残酷的行业里,根本待不下去。换句话说,活下来的,都有几把刷子。这是“私募行业多牛人”的很扎实的理论基础。

在以上所提及的“丰富的武器库”、“良好的制度激励”和“优秀的禀赋”之下,私募基金收益的天花板,自然而然也就被打开了!

坦白说,投资人买私募买的就是更高的收益天花板

基金产品,终究是要靠业绩说话的。那私募基金真实的业绩情况怎么样呢?从我们拿到的数据来看,基本能得出以下两个核心结论:

(1)私募和公募的平均收益率,在长区间来看,是差不多的。

(2)头部私募基金,收益率远远超过头部的公募基金。虽然赵诣的农银汇理工业4.0近三四年业绩在公募里已经很逆天了,但和同期的仙人掌姚跃、正圆廖茂林相比,还是差了太多。

总的来看:私募基金收益率呈现出极值优秀、分布离散的状况。这对于想要挖掘较高收益的投资人来说,私募基金是一个很不错的选择。

或许有人说:虽说头部私募更牛,但是不一定能选得到啊!其实,挑资产的时候,无论什么资产,都需要认知、框架和一丢丢的运气,都不容易。而私募,至少提供了一种更高收益的可能性!

而且有一个很容易被忽略的优点:买私募可以更好地让我们“管住手”,减少“追涨杀跌”

“频繁交易”和“追涨杀跌”,可谓是基金投资中的大忌!还记得公募大神朱少醒2020年年底在年会上演讲时所说的:

“富国天惠15年涨了20倍,但数据分析结论有点吃惊:相当一部分客户没怎么挣钱,甚至有部分客户是亏损的。基金持有人在投资过程中一些不好的习惯,尤其是追涨杀跌,追涨也就算了,因为净值持续创新高,追涨最后还是能挣钱的,最容易造成亏损的就是杀跌。在市场波动比较大的时候,认亏出局,就会造成实质性的亏损”。

而公募的两个制度规则:其一是“日度净值更新”,其二是,多数产品没有“封闭期”,助长了投资人“频繁交易”、“追涨杀跌”,把公募基金当股票一样操作,频繁换手。

与之相对应的:多数私募基金是周度更新净值,而且多数都有封闭期,买入后封闭6个月到18个月不等。这两项规则,在很大程度上帮助投资人降低了交易频次,拿得住基金,从而提高了赚钱概率。

以2022年最极端的4月份下旬为例,如果以日度波动做投资决策,很多人很容易在市场底部丧失信心,底部割肉。但如果你以周度区间作为决策依据,那会发现,4月25日至4月29日、行情最极端的这周,虽然指数周中最大下挫6%,但最终只收跌1.29%。这就可以在很大程度上避免了杀跌出局,从而享受到后续的强劲反弹!

最后,买私募可以买到更好的投资陪伴

这乍一听起来可能有点反常识:不是都说私募的信息不透明吗?

但现实的情况是,一旦你成为私募份额的持有人,多数正规私募的投资陪伴做得是很不错的。

从频率上来说,私募不仅像公募一样会发布季报、半年报、年报,向投资人传达观点,甚至部分私募管理人是会发布周报和月报的!也会不定期(比如市场急涨急跌时)举行投资人交流会,让投资人和基金经理能够更加充分的沟通。而从质量上看,私募在沟通时,往往更加地坦诚、直接、务实。总体而言,相较于公募一个季度出篇季报、给两段话的“运作分析”,甚至明星基金经理几乎从不召开投资人线上交流会的做法,相当数量的私募管理人的投资陪伴,都有其可圈可点之处。

最后,用一个很有意思的现象作为结尾:“世界上,具有非常强公募平台性质的贝莱德、先锋、富达等等,你很难叫出来他们当中有哪些顶流的基金经理,因为他们为了追求规模的扩张,已经把平台属性和标准化属性拉满了。而我们挂在嘴边的顶流们:桥水达里奥、橡树资本马克斯、文艺复兴西蒙斯等等,本质都在凭本事(超额)赚钱。”

经过一节课的学习,我们终于搞明白了“为什么要买私募、买私募究竟看中了私募的什么优势”这个问题。那么接下来,我们就要看看,该如何去挑选私募!